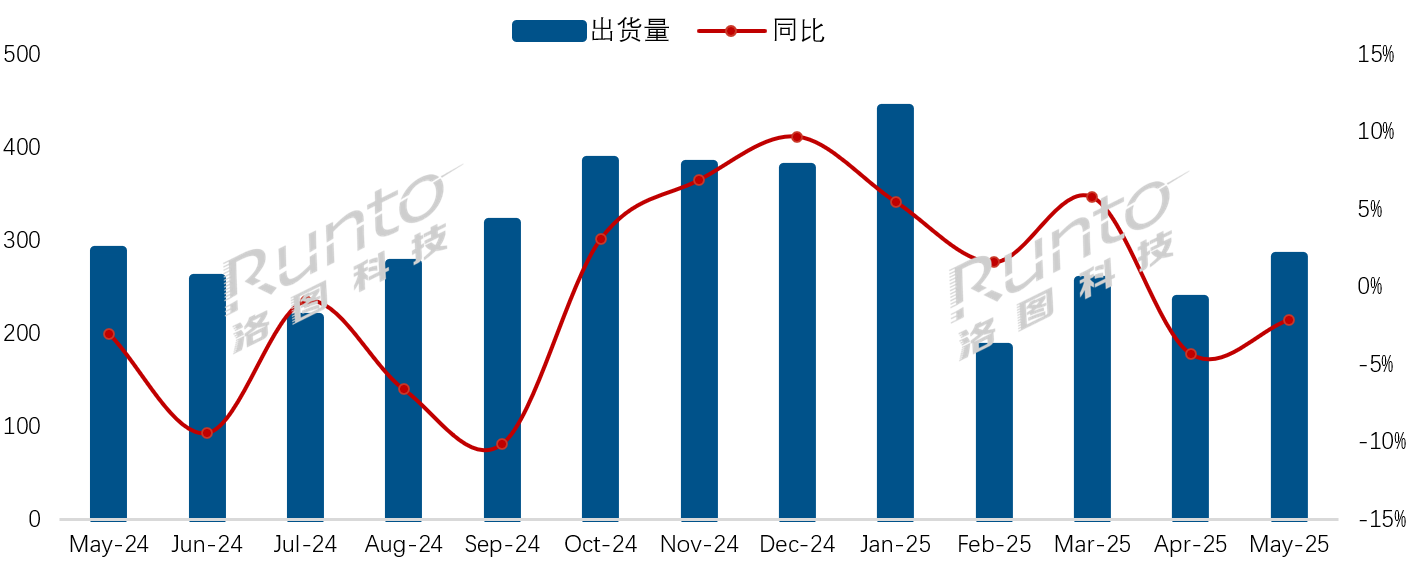

根据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度快报(China TV Market Brand Sell in Monthly Express)》数据显示,2025年5月,中国电视市场品牌整机出货量为283.0万台,同比下降2.1%。

自去年10月“国补”见效以来,连续六个月的出货量均实现了同比增长;而从4月开始,则呈现了连续两个月的同比下降。

截至5月底,电视市场的累计出货量为1403.5万台,受益于第一季度的表现,整体较去年同期小幅增长1.7%。

连续13个月中国电视市场品牌出货月度走势

数据来源:洛图科技(RUNTO),单位:万台,%

第一季度零售市场的衰退开始在4月起的第二季度出货上显现作用,而进入5月,市场出货的依旧不振也折射出了中国电视零售市场的本质上不景气,以及对“618大促”备货的谨慎态度。

5月13日,2025年的618促销季正式启动,整个促销周期进一步拉长至近40天,较去年增加近10天,创历史最长纪录。洛图科技(RUNTO)认为,相比于2024年今年新增的国补刺激政策,以及甚嚣尘上的国补额度告罄信息,将会推动更多的消费者在促销期间出手购买,预测全周期的零售总量将实现10%以上的同比增长。

从截至当前的终端零售数据来看,结果是符合预测的。根据洛图科技(RUNTO)线上零售监测数据,“618大促”前三周(5月12日-6月1日),中国电视市场线上公开零售渠道(不含抖快等内容电商)的零售量较去年同期增长14.6%,零售额同比亦增长15.2%。零售均价为3528元,平均尺寸为64.9英寸。

值得一提的是,今年618的电视零售价格再次让行业玩家们自己大开眼界,尽管是“国补+企补+场补”的组合,但仍然在业内引起了在减量市场下“内卷”的担忧和反思。

回到出货市场,2025年5月,中国电视市场前八大主力品牌,即TCL、小米、海信、创维、长虹、海尔、华为、康佳以及含其子品牌的出货总量约为270万台,同比微降0.9%,合并市占率达95.4%。

TCL、海信和创维三大传统主力品牌(含子品牌)在5月的合并出货量约为166万台,同比下降2.4%,合并市占率为58.7%。

小米(含红米)5月的出货量约为60万台,同比增长9.1%,市场占有率为21.2%,环比4月上升1.8个百分点。

排在TOP4之后的长虹、海尔和康佳三个品牌在5月的合并出货量约为34万台,同比下降4.2%;合并市占率为12.0%,环比4月下降0.9个百分点。其中,康佳在今年以来的大多数月份中均处于大幅度下降,其核心原因可能在于大股东的更替。

此外,华为和外资四大品牌三星、索尼、夏普、飞利浦在5月份的出货量继续承压。电视市场的集中度越来越显著。

再看618,今年市场仍聚焦在受益“国补”的1级和2级能效产品,以及大尺寸和优能效相结合的Mini LED电视。在大尺寸方面,特别是75英寸及以上的“超大板”更畅销,市场竞争也很激烈,包括98和100英寸的“百寸”电视在享受“国补”后的价格甚至低于5000元。

洛图科技(RUNTO)的《中国电视市场品牌出货月度快报(China TV Market Brand Sell in Monthly Express)》报告提供了有关中国电视市场的分品牌、分主要字段出货以及相关新品、异动以及未来趋势。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论