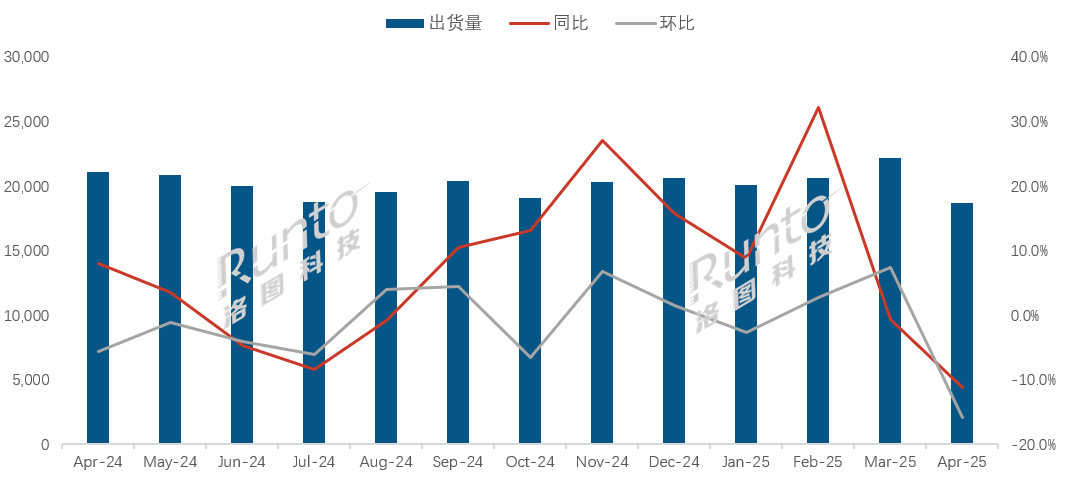

根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2025年4月,全球大尺寸液晶电视面板的出货量为18.7M片,创下近13个月以来的最低点,同比下降了11.3%,环比3月亦下降15.8%;出货面积为13.9M平方米,同环比分别下降12.0%和15.6%。

进入第二季度,中国头部电视品牌的面板采购订单基本维持之前预测,或在10%以内的下修;而中尾部品牌则由于高库存,砍单情况较为严重。面板厂也顺势降低工厂稼动率,因此在4月最终的面板出货量同环比呈现两位数降幅。

连续13个月全球液晶电视面板市场月度出货

数据来源:洛图科技(RUNTO),单位:千片

4月,全球液晶电视面板出货的平均尺寸为49.7英寸,较去年同期下降了0.4英寸,环比3月增加了0.1英寸。

2025年4月全球液晶电视面板市场特点:

--4月1日,LGD和TCL科技(TCL华星光电母公司)完成了广州LCD工厂的交割,从今年4月起,该工厂的业绩纳入TCL华星。自此,除中国(包括大陆和台湾)厂商之外,全球LCD电视面板业就仅剩一座日系工厂,即位于中国广州的夏普SDP超视界G10.5工厂。全球大尺寸液晶电视面板厂也由八家降至七家。

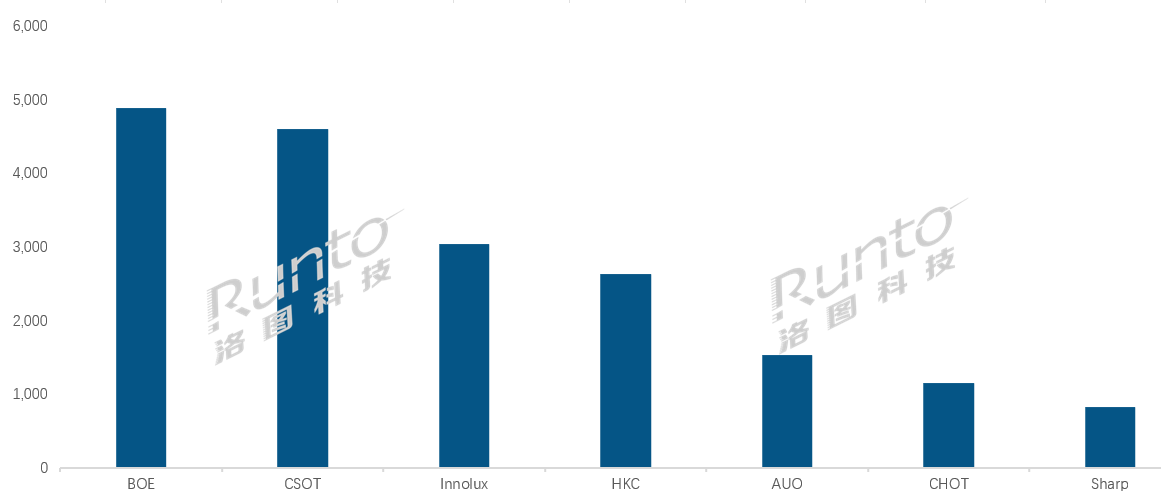

4月,中国大陆面板厂在全球市场的出货量份额超过七成,达到71.1%,同环比分别提升了5.1和2.6个百分点。

--BOE(京东方)4月出货量约490万片,排名第一,同环比分别下降2.3%和16.1%。当月,BOE在32和43英寸两大主力尺寸,以及超大尺寸86和100英寸市场上,市场份额均保持领先。其中,98和100英寸产品的合并出货量超过40K,且当月在100英寸市场的占有率高达48.4%。

--CSOT(华星光电)4月出货量约460万片,同比小幅增长1.0%,环比下降7.7%。55、65和75英寸产品的出货量居全球第一。超大尺寸98英寸产品的市场份额长期处于绝对领先地位,当月市占率达到78.0%。55英寸及以上产品的合并出货量在内部的占比为61.9%,同环比分别增长1.1和5.4个百分点。T11(原LGD广州工厂)目前以55和65英寸为主,已经完成43寸纯切10片Mask,后续或将以43、55、65、86寸为主要产品。

--HKC(惠科)4月出货量约260万片,排名从第三降至第四,同环比分别下降15.0%和16.8%。在超大尺寸85英寸产品上,出货量稳居第一,市占率在当月达到23.7%。同时,100英寸产品的市占率达到44.2%。

--CHOT(彩虹光电):4月出货约116万片,同环比均有一定程度的下降。

--台系面板厂Innolux(群创)和AUO(友达)的合并市占率为24.5%,同环比分别增长3.1和4.1个百分点。4月AUO出货量约150万片,较去年同期大幅增长21.0%,增幅行业第一,其中主力尺寸32、55、65和85英寸产品的出货量同比增幅均超过了20%。

--日韩系大尺寸LCD面板厂从4月起仅剩下日系Sharp(夏普)SDP超视界G10.5工厂,市占率降至4.4%,出货量约80万片,同环比均大幅下降,降幅超20%。

2025年4月 全球液晶电视面板厂出货排名

数据来源:洛图科技(RUNTO),单位:千片

--根据《2025年6月液晶电视面板价格预测及波动追踪》所述,5月,全球液晶电视面板的价格毫无悬念地继续持平。预测6月仍将全面持平。在市场大盘价格稳定之下,不排除采用特殊产品型号、核心客户伙伴等方面的价格平衡手段。整体上如之前判断,“Q1徐徐上涨,Q2平稳度过”。

--接下来的面板产能供应方面,为匹配市场需求,保障供需和谐,高世代LCD面板产线在6月将继续维持和5月相当的80%左右稼动率。

--整机市场:①电视代工方面,今年以来,Top10的专业ODM工厂出货总量连续4个月小幅度上涨。②电视品牌出货方面,第一季度,全球和中国市场微幅上涨,4月中国市场下降4.3%。③中国电视市场零售方面,第一季度和4月的销量均下滑;不过,预测今年618应有至少10%以上的销量同比上涨。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论