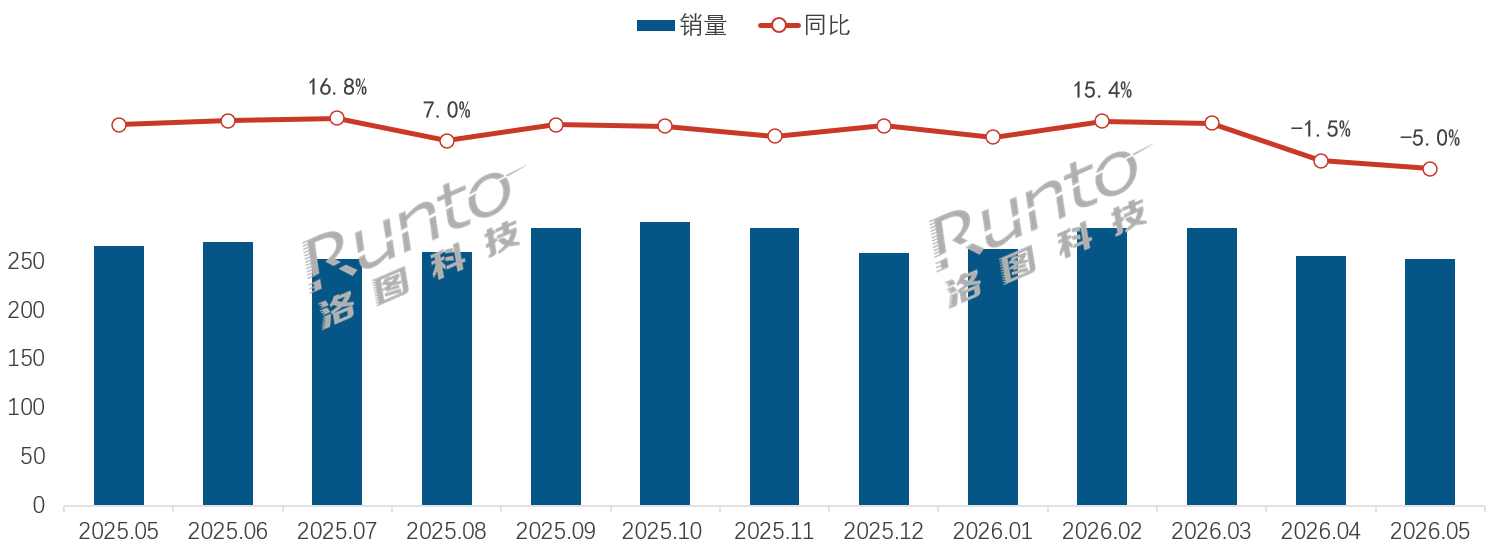

根据洛图科技(RUNTO)数据显示,2026年5月,中国监控摄像头市场在线上全渠道平台的零售量为252.7万台,同比下降5.0%;零售额为5.8亿元,同比下降4.8%。

总体规模:量额小幅回落,年内累计仍保持增长

尽管5月下旬已开启618大促,但消费者持币观望情绪略有加重,再叠加需求前置分流等因素影响,年中大促的启动对当月整体销售规模的实际拉动效果有限,未能扭转市场小幅下行的态势,且较罕见的发生了1.1%的环比下跌。

从年内累计看,根据洛图科技(RUNTO)数据显示,1-5月,中国监控摄像头线上市场的零售量同比增长了6.1%,零售额的增幅更高,达12.9%,均价则同比增长6.4%。因此,5月的短期回落并不意味着需求基础转弱,而是市场在销售节奏、低价拉新和功能型产品换新之间重新寻找平衡。

2025-2026年 中国监控摄像头线上市场分月度销量

市场均价受大促活动的影响,出现阶段性回落,部分品牌在入门云台、双摄、室外WiFi等产品上加大了价格优惠。根据洛图科技(RUNTO)数据显示,2026年5月,监控摄像头在线上全渠道平台的销售均价为230.5元,同比基本持平,环比下降2.6%。

事实上,在之前的《2026年中国消费级监控摄像头市场价格走势及主力价格带分析》一文中,洛图科技(RUNTO)曾经统计到,今年的1-4月,监控摄像头市场的均价基本稳定在230元以上,各月的同比涨幅均在3%以上,3、4月更是录得超10%的涨幅。从环比角度来看,从2025年10月起就确立了上行趋势,市场连续涨价。

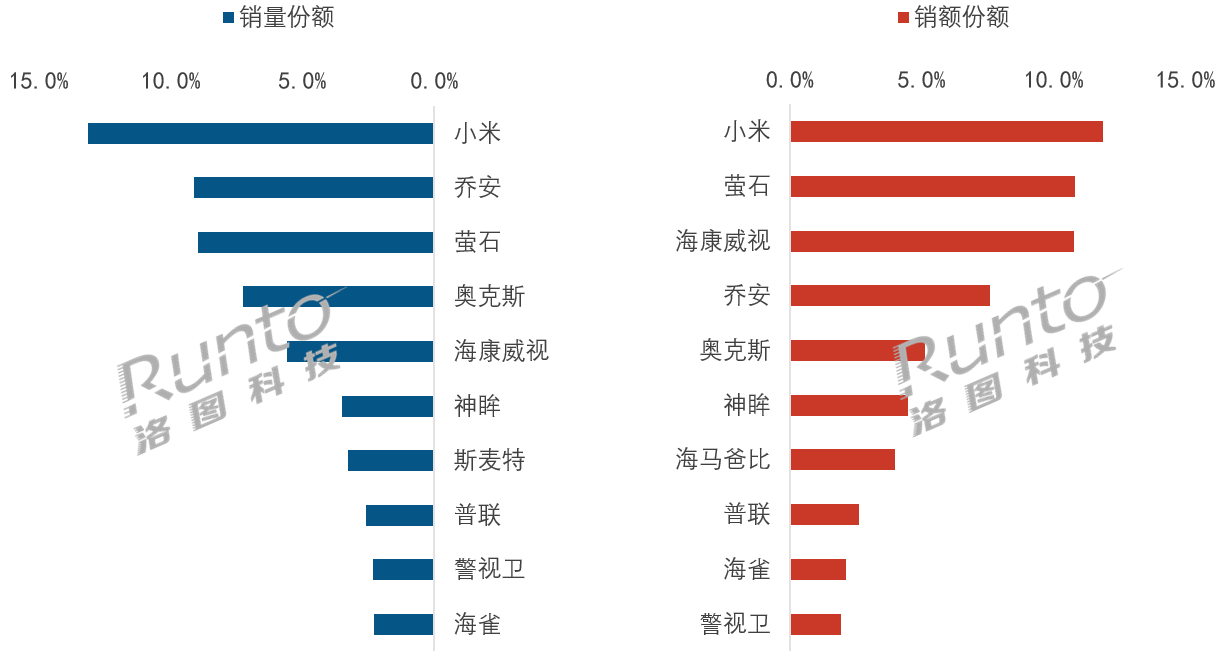

品牌竞争:小米位列量额第一;海康威视与神眸表现活跃

品牌竞争方面,根据洛图科技(RUNTO)线上数据显示,2026年5月,包括小米、乔安、萤石、奥克斯在内的前四品牌的合计销量份额为38.5%,同比减少了0.7个百分点。

头部品牌在当月仍维持较强实力和位置,但份额的变化显示:品牌竞争已经不只取决于单一价格优势,还与家庭看护、室外安防、变焦、双摄/多摄、无电无网等功能的布局相关。

小米在线上市场的销量份额为13.1%,继续保持线上第一。与去年同期相比,其量额份额仍有下降,但环比销量份额回升。这说明,其在室内产品上的基本盘依然稳固,同时在向室外4G细分市场的渗透可见成效。

萤石在线上市场的销量份额为9.0%,与乔安相当。不过,其量额份额环比均有小幅提升或基本稳定。萤石的销额份额位居线上市场的第二,且高于销量份额,主要得益于在300元以上价位段产品的优异表现。

海康威视在线上市场的销额份额达到10.8%,位列第三,量额份额均环比改善。同样的,销额份额明显高于销量,说明其专业的安防品牌认知、室外场景和中高端设备仍能带来较高客单表现。

奥克斯在线上市场的销量份额为7.3%,同比大幅提升。

神眸、海马爸比等品牌在销额端表现更活跃,显示看护细分场景和差异化功能仍有机会带动份额变化。

与此同时,乔安、普联、警视卫等品牌表现相对平稳或承压,市场份额继续在头部、专业安防品牌和细分场景品牌之间再分配。

2026年5月 中国监控摄像头线上市场品牌销售份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

总结:围绕看护场景与功能组合重塑竞争变量

整体来看,2026年5月,中国监控摄像头线上市场呈现“短期量额回落、累计增长延续”的特征。

当月均价的环比下降,说明入门级和促销型产品仍在承担拉新作用;但年内累计均价仍同比上行,一方面是成本上升的反映,另一方面也表明用户并未只追求低价,AI、双摄/多摄、变焦、无电无网等功能仍在影响购买决策。

品牌层面,小米、乔安、萤石、奥克斯仍占据销量端前列,但海康威视在销额端的表现很接近头部品牌,神眸、海马爸比等品牌也在部分细分需求中获得增量。市场并未形成单一品牌主导的稳定结构,品牌需要在基础价格、功能组合和场景解释之间找到更清晰的位置。

大促之后,接下来,监控摄像头的竞争重点将更多落在“看得清、看得全、连得稳、服务可持续”上。对于企业,单纯依靠低价产品拉动销量的空间有限,能否围绕家庭看护、门口安防、庭院/商铺监控等场景,把硬件参数、AI识别、云存储和售后服务组合成务实的解决方案,将决定其在后续市场中的份额弹性。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论