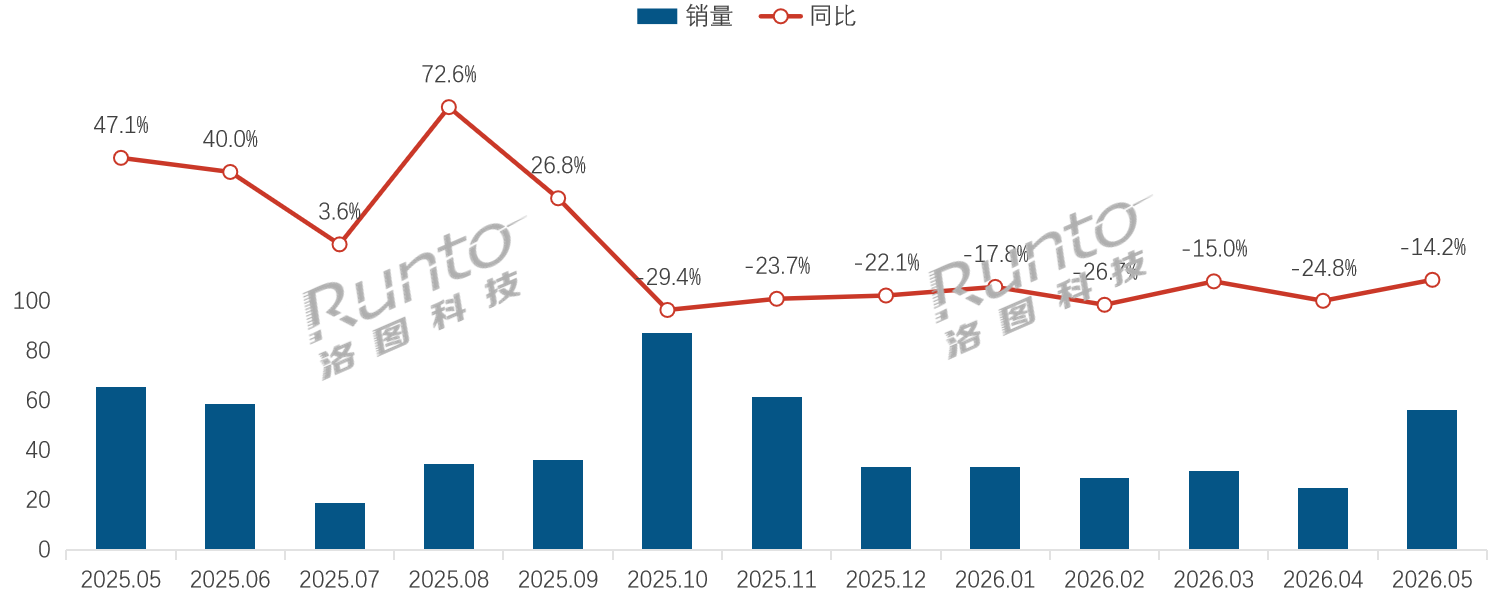

根据洛图科技(RUNTO)数据显示,2026年5月,中国扫地机器人市场在线上全渠道平台的零售量为56.2万台,同比下降14.2%,环比增长125.5%;零售额为18.4亿元,同比下降13.1%,环比增长117.6%。

总体规模:促销节点拉动放量,均价高于去年同期

在4月低位之后,5月市场受618促销带动明显回升,嵌入式基站、拖洗一体等产品重新拉动线上需求释放,环比显著增长。

2025-2026年 中国扫地机器人线上市场分月度销量

数据来源:洛图科技(RUNTO)线上数据,单位:万台,%

价格端出现环比回落,但仍高于去年同期。根据洛图科技(RUNTO)数据显示,2026年5月,中国扫地机器人线上市场的零售均价为3272.2元,同比增长1.4%,环比下降3.5%。这说明当月促销并非单纯依靠低价清货;用户语义和市场销售数据显示,带拖布和边刷组合、水箱基站和结构光避障等功能的产品仍是用户比较和下单的核心对象。

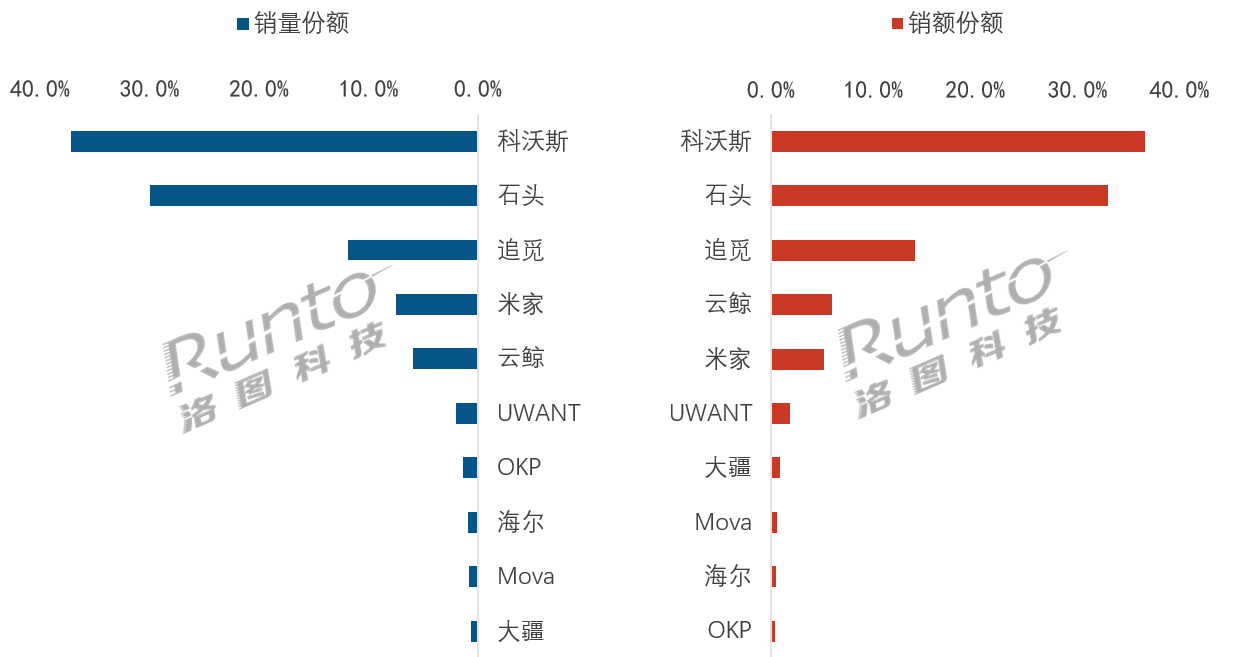

品牌竞争:科沃斯、石头、追觅位居当月量额前三

品牌竞争方面,根据洛图科技(RUNTO)线上数据显示,2026年5月, TOP4品牌的合计销量份额为86.6%,同比提升5.0个百分点,环比提升9.5个百分点。扫地机器人在促销月呈现更明显的头部集中,用户购买决策主要围绕头部品牌的基站类型、拖洗体验、避障能力和售后服务展开。

2026年5月 中国扫地机器人线上TOP10品牌销售份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

科沃斯在线上市场的销量份额为37.2%,量额份额均居第一,且同比和环比均有提升。其在主流价格带和高配置产品上的覆盖较完整,使得在促销放量阶段获得更高转化。

石头在线上市场的销量份额为30.0%,环比提升明显。其销额份额高于销量份额,说明产品结构偏向中高价位。用户对清洁效率、结构光避障等功能的支付意愿较强。

追觅在线上市场的销量份额为11.9%,在销量和销额维度下均位居第三。其凭借较高的定价和扫拖一体的差异化功能,在市场中仍展现出了相当的竞争力。

米家和云鲸分别位列销量维度下的第四、五名。米家聚焦2500元以下市场,云鲸则在拖洗体验和基站形态上保持较强识别度。UWANT、大疆、Mova等品牌的份额相对较小,但仍通过洗地、避障、轻量化等功能切入细分需求。

总结:围绕全能基站与清洁体验提升转化效率

整体来看,2026年5月,中国扫地机器人线上市场实现明显的环比修复,但同比仍低于去年同期。促销节点有效放大了用户换新和观望转化,均价环比下降也降低了购买门槛;不过均价同比和累计均价仍保持上行,说明行业价值并未完全向低价端倾斜。

洛图科技(RUNTO)分析认为,618大促结束之后的竞争关键是,在高配置卖点和主流价位之间找到更高转化效率。头部品牌需要用清晰的产品梯度覆盖不同预算人群,并把清洁效果、基站维护和长期使用成本讲清楚;中腰部品牌则需要在特定功能或特定价格带形成明确记忆点,避免只在促销期短暂放量。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论