电子纸平板头部品牌在下行市场的竞争中“强者恒强”

近年来,伴随绿色低碳与可持续发展的全球时代浪潮,电子纸作为不可或缺的具有时代使命感的显示材料,正在经历明确的成长周期与结构性机遇。特别是电子纸平板,作为电子纸显示技术应用面积最大的品类,再叠加类纸护眼的性能优势,成为了电子纸产业的关注焦点和市场撬动支点。

根据洛图科技(RUNTO)数据显示,2025年,全球电子纸平板市场的出货量为2110万台,同比增长22.7%。不过,中国市场的规模表现却和全球形成了巨大反差:2025年中国电子纸平板线上市场的销量为127.1万台,同比下降了11.6%。

这一衰退趋势主要有“电子纸”和“平板”两方面的原因。一方面,类纸液晶显示技术在快速升级,在中国市场的大量应用对电子纸显示技术形成了直接冲击,头部厂商和用户人群开始重新选择屏幕类型。另一方面,中国的补贴政策退坡,刺激效应弱化,包括平板设备在内的消费电子大盘整体低迷。此外,在具体品类方面,还与中国电子纸学习本市场的急剧萎缩强相关。

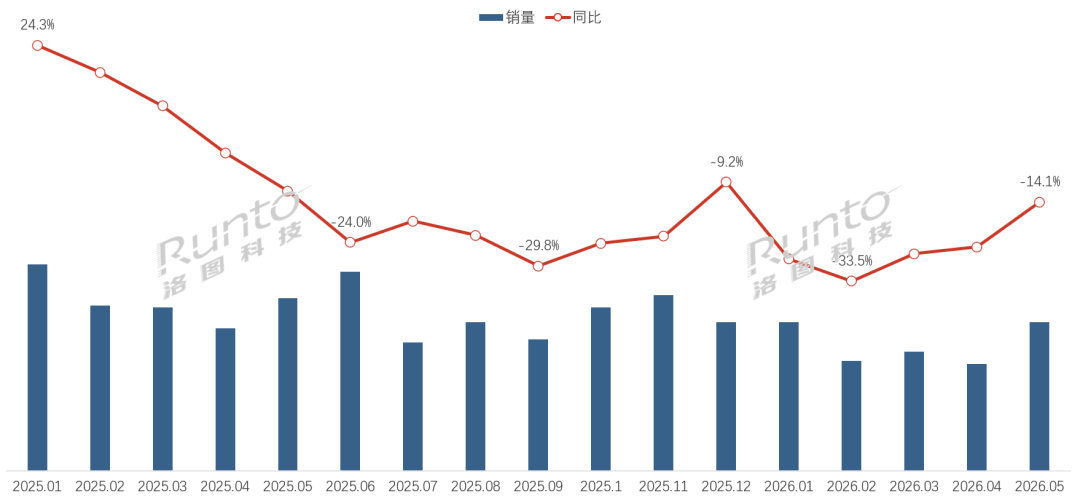

进入2026年,中国市场规模的下行趋势没有发生改变。根据洛图科技(RUNTO)线上数据显示,2026年1-5月,中国电子纸平板线上全渠道平台的累计销量为41.4万台,同比下降25.5%。

2025年1月-2026年5月 中国电子纸平板线上市场月度销量及变化

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

尽管市场大盘承压,但中国头部品牌并未被动观望,而是主动以产品迭代寻找增长的突破口。

今年以来,科大讯飞升级Air系列,主打AI轻办公与低延迟书写,同步推出了自电子纸平板问世以来的最薄机型,4.2mm的超薄蝉翼AINOTE 2。汉王上新Clear7锦鲤,凭借素皮机身与顺滑翻页体验,引领阅读器市场,另推出M6便携机型满足随身笔记需求。文石全面更新Note、P6、Leaf5三大爆款产品线,分别聚焦专业办公、彩色便携阅读、轻量化纯屏阅读,完善全价位全场景产品矩阵。掌阅则对Ocean5系列热门阅读器完成了迭代。

各家品牌一方面通过优化成熟机型稳定存量用户、提升使用粘性,另一方面深挖细分人群的真实需求,依托硬件和功能的迭代,实现差异化技术突破。

阅读器托底规模;办公本密集推新,价格创新高

洛图科技(RUNTO)按照应用场景,将电子纸平板分为阅读器、办公本和学习本三大类。电子纸阅读器在全球和中国市场均是核心的支柱品类,中国市场在今年前五个月的销量同比增长了14.4%,对大盘形成了有效托底。

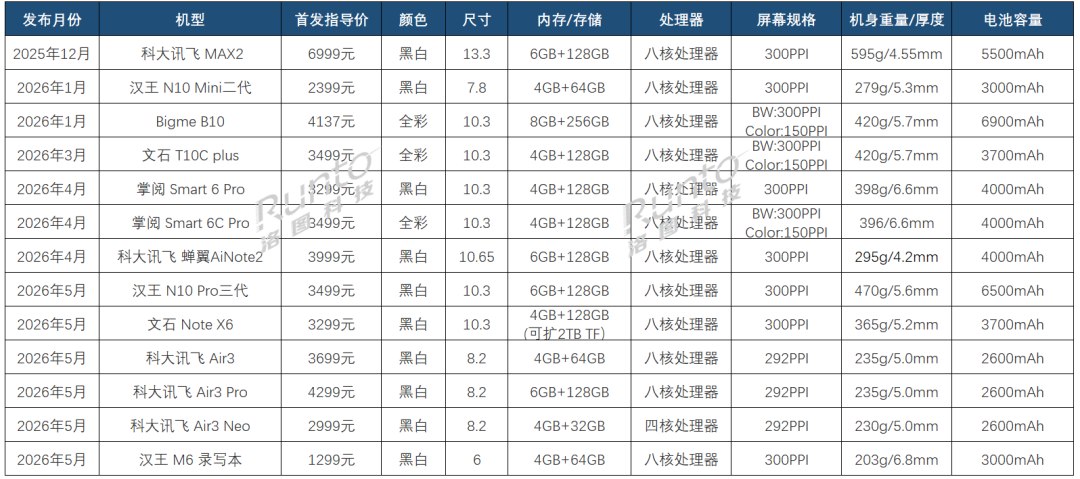

办公本作为第二大细分品类,则进入深度调整阶段,录得较大跌幅。不过,市场调整的同时,产品也在密集迭代升级,AI智能办公、高清手写、沉浸式书写体验等差异化功能,已然成为各大品牌塑造核心竞争力的关键因素。(文末附《2026年1-5月中国电子纸办公本市场新品列表》)

相应的,办公本的市场均价也一路上行,在4月更是刷新了自2024年以来的价格峰值,达到3511元。事实上,办公本的核心客群本就是主要面向有高效办公需求的精英人群,用户圈层具有显著的高价值属性。产品升级、用户属性和成本上升共同对产品价格的上涨形成了支撑。

科大讯飞和汉王分列线上市场销额和销量榜首;文石量额份额齐涨

电子纸平板市场的头部品牌在引领产品风向的同时,也在减量市场中收获了更多的份额,形成“强者恒强”的市场竞争局面。

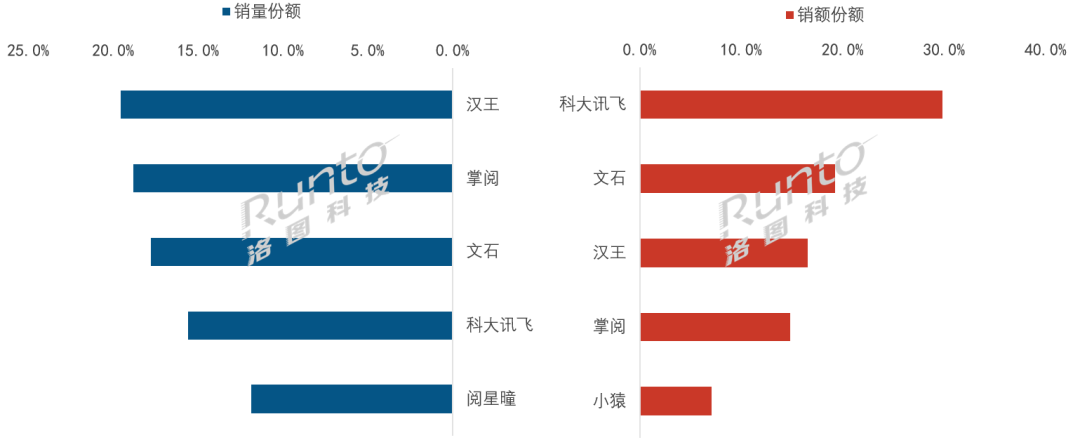

根据洛图科技(RUNTO)线上全渠道数据显示,2026年1-5月累计来看,包括汉王、掌阅、文石、科大讯飞在内的Top4品牌的合计销量份额达到71.7%,比2025年同期提升了8.1个百分点;合计销额为80.4%,比2025年同期提升了27.6个百分点。而且,四个品牌在销量和销额的维度下悉数增长。

2026年1-5月 中国电子纸平板线上市场品牌销售份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

汉王以19.5%的份额位居线上市场的销量首位,同比提升4.1个百分点,表现稳健;同时,其销额份额从2025年同期的9.7%提升至16.5%,提升幅度达6.8个百分点。量额双升的态势反映出汉王在电子纸阅读器和电子纸办公本双线布局的成效正在释放,品牌的市场认可度和产品溢价能力正在增强。

科大讯飞以29.8%的份额位居线上市场的销额榜首。与2025年同期的19.6%相比,大幅提升了10.2个百分点。销量方面,科大讯飞以15.6%的份额位列第四,量额剪刀差彰显了其在高端电子纸办公本赛道的领导力,AI语音转写、智能会议等核心功能已经构建了较强的技术壁垒,产品价值持续兑现。

文石在线上市场的销量份额为17.8%,相比2025年同期提升1.3个百分点,销额份额为19.2%,提升了5.9个百分点。文石长期深耕高端墨水屏领域,彩色化产品线布局领先,海外市场积累深厚,在中高价位的忠实用户群稳固,销额端的优势明显优于销量端。依托精准的产品定位,高端溢价释放充分。

其它品牌中,阅星曈依托X3、X4两款轻量化入门机型走低价路线,2026年1-5月的销量份额达11.9%,但受低廉定价拖累,销额份额不足2%。

洛图科技(RUNTO)总结

整体上来看,洛图科技(RUNTO)分析认为,在经过Kindle退出、国产品牌接棒、以及学习本波动之后,中国电子纸平板产业正在回归用户最真实、更本质的需求。

当前的市场规模尚处在调整周期,但市场活力和行业韧性依然远强于其它赛道,市场静待变局。

2026年1-5月中国电子纸办公本市场新品列表

关键字: 电子纸平板 电子纸产业链

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论