根据洛图科技(RUNTO)最新发布的《中国智能门锁零售市场月度追踪(China Smart Lock Retail Market Monthly Tracker)》报告数据显示,2025年第一季度,中国智能门锁市场的全渠道销量为407万套,同比增长5.4%。

尽管整体市场延续增长趋势,但B端承压、价格战加剧、技术门槛降低等多重变量交织,使市场局面更加复杂。

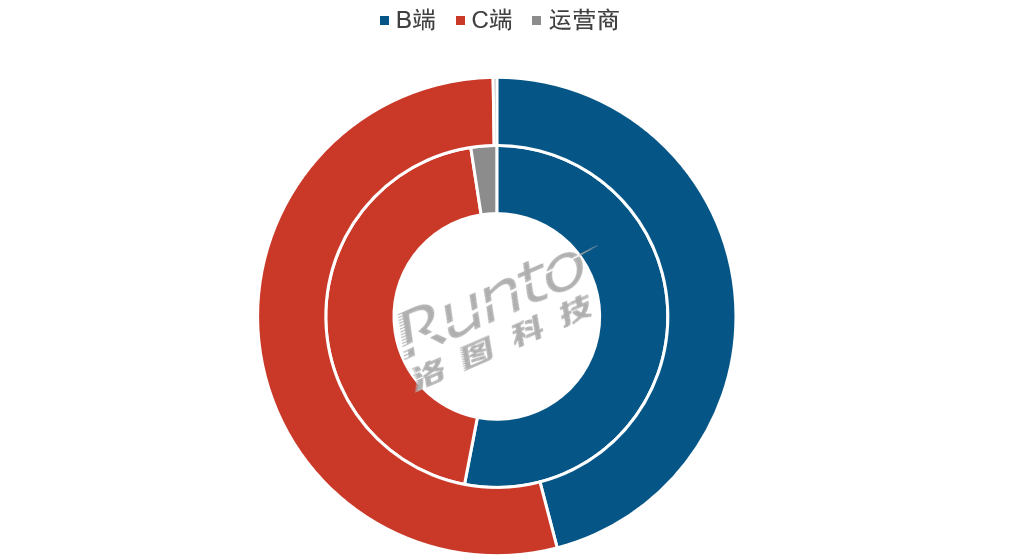

一、渠道:C端主导,B端地产低迷,非地产场景突围

C端市场主导地位进一步巩固。根据洛图科技(RUNTO)全渠道数据显示,C端市场占比达53.8%,较2024年同期提升9.3个百分点,主要得益于存量更新与消费升级的共同驱动。

线上渠道增长尤为强劲,2025年第一季度,中国智能门锁线上全渠道销量约180万套,同比增长34.7%,其中传统主流电商占比高达72.5%。线下渠道依旧承压,其定位逐渐向“全屋智能场景”体验中心转型。

B端市场则受房地产市场持续疲软拖累,占比降至45.9%。不过,政企工程、酒店民宿等非地产类场景需求韧性凸显,智能化改造成为重要支点。

运营商渠道仍处于结构调整期,增量尚未显现。

2025Q1 中国智能门锁市场分渠道销量结构

数据来源:洛图科技(RUNTO)推总数据,单位:%

注:内环2024Q1,外环2025Q1

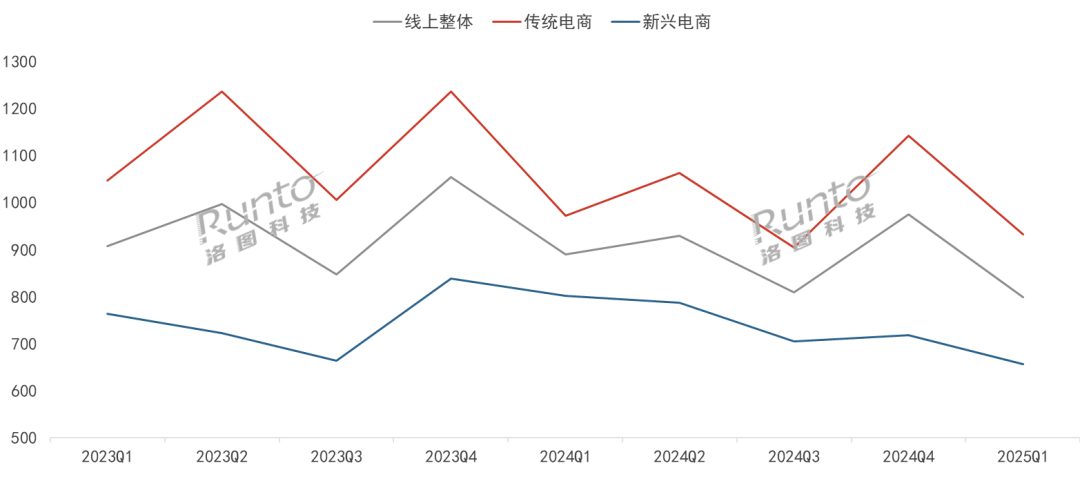

二、价格战白热化,千元关口失守

根据洛图科技(RUNTO)线上全渠道数据显示,2025年第一季度,线上整体均价为800元。

传统主流电商的均价在全季度内维持于千元以下,3月最低跌至904元;新兴电商均价亦出现下滑,降至700元以下。

价格下降的根源在于:需求端,居民消费意愿疲弱,就业和收入预期下行抑制了购买力;供给端,终端厂商将压力传导至上游供应链,迫使其进一步优化工艺,降低成本。

价格下探不仅侵蚀了品牌利润,也压缩了技术溢价空间。2025年第一季度,掌静脉识别锁均价为1216元,与2024年第一季度相比,降幅超65%。本轮价格战似乎从市场扩容下的优胜劣汰演变为生存博弈。

2023-2025年 中国智能门锁线上市场分渠道季度均价

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:元

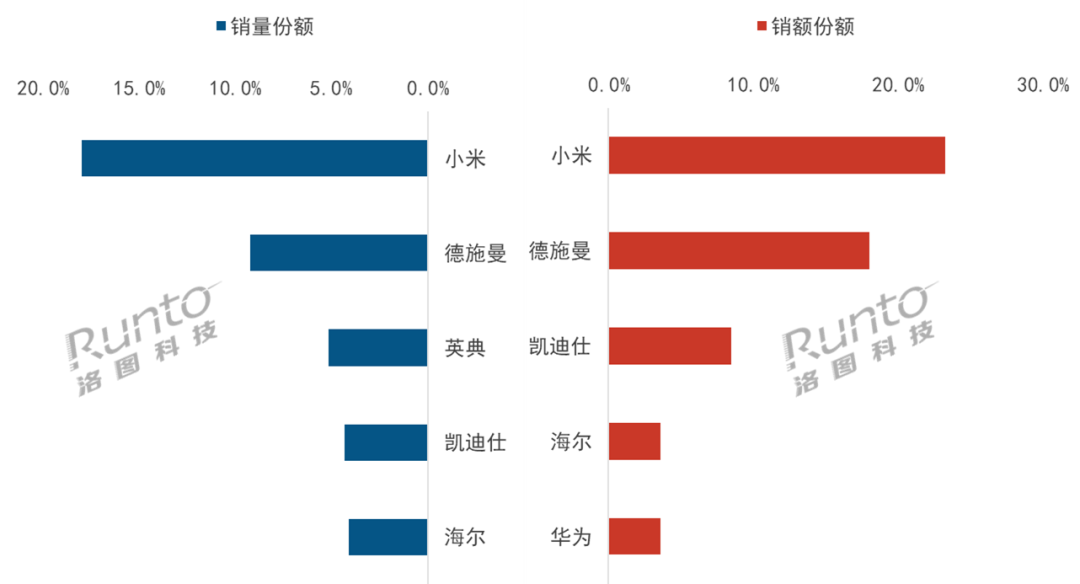

三、品牌集中度提升,头部品牌技术卡位主导洗牌潮

行业集中度继续提升。根据洛图科技(RUNTO)线上全渠道数据显示,2025年第一季度,小米、德施曼、凯迪仕、海尔稳居线上全渠道销额的前四名,其合计份额为53.3%。

小米在线上全渠道的销量、销额均稳居首位,份额均超18%。小米在中高端市场突围成效显著,根据洛图科技(RUNTO)传统主流电商数据显示,2025年第一季度,小米掌静脉智能锁M30 Pro在2500元以上的机型榜位居销量维度第一。

德施曼深耕全渠道布局,通过加大直播投入,提升品牌影响力。作为智能门锁领域的专业品牌,德施曼在中高端市场表现优异,在1500元以上市场中销量排名第一。4月,德施曼召开新品发布会,推出AI智能管家Miya,发布IP66级别防水技术和两大超级续航技术,并且将Shotax哨兵猫眼和GPTfinger指纹技术升级到2.0版本,通过技术创新升级强化专业品牌壁垒。

凯迪仕重心在线下渠道,线上市场维持销额维度第三名。2025年第一季度,凯迪仕在K70传奇大师系列上新增SE版和双摄版,并推出全能小超跑Q20F Pro(双摄版)和小迪系列等,双摄是其主推方向。

海尔和英典依托性价比优势抢占中低端市场。在AWE2025展上,海尔推出金吾卫系列产品,在1000-1599元、2000-2500元、2500元以上等多个价格段均有产品布局。

2025Q1 中国智能门锁线上市场分品牌销售份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

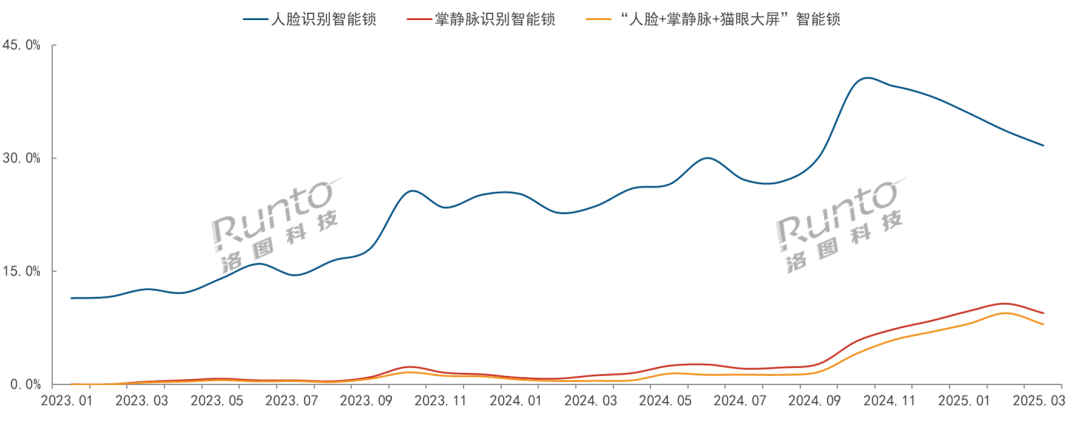

四、生物识别技术与AI技术成为行业升级的核心引擎

生物识别技术中,人脸识别、掌静脉识别技术的市场渗透率稳步提升。根据洛图科技(RUNTO)传统主流电商数据显示,人脸识别锁销量份额从2023年初的11.5%增长至2025年3月的31.7%,增长了20.2个百分点;掌静脉识别锁销量份额从2024年初的0.9%增长至2025年3月的9.5%,增长了8.6个百分点。

在安全刚需驱动下,头部品牌与上游厂商合力推动脸掌双生物识别技术集成。“人脸+掌静脉+猫眼大屏”复合型产品快速崛起,其市场份额从2024年1月的0.6%飙升至2025年3月的8.0%。

2023.01-2025.03 中国智能门锁传统电商重点生物识别销量份额

数据来源:洛图科技(RUNTO)传统电商数据,单位:%

技术从工具层向决策层渗透。在智能门锁领域中,AI大模型的应用从基础的优化解锁方式和提升图像识别能力,扩展至主动预警、语言交互等场景。

防护方面,基于动态监控与行为分析,实现异常逗留预警。语言交互方面,从传统单向指令模式转向实时交互,如TCL、海尔等品牌搭载自研边缘计算芯片,支持远程语音留言、天气播报等本地化实时交互。

热点:美国关税新政对中国智能门锁产业的影响分析

2025年4月,美国政府宣布实施新版关税政策。虽未直接提及智能门锁,但其存在被纳入“消费电子”大类的高风险性,因此对中国产业链仍形成一定挑战。

中国智能门锁的基础材料已实现90%本土供应,仅有部分高端材料需进口,因此生产成本冲击可控。

以德施曼、凯迪仕、鹿客为代表的中国主流品牌在国内拥有完善的产业链,已构建“国内研发-本土生产-国内全域营销”的成熟体系,目前海外市场在其内部占比均不高。

以安克为代表的跨境品牌采用“国内生产-海外销售”模式,安克的主要供应商欧菲光在海外尚未建立工厂,而欣旺达在越南的工厂面临美国差异化关税政策压力。当前安克计划将越南部分产能向菲律宾转移,依托现有合作伙伴协创的安防业务基础,拓展智能门锁制造模块,利用RCEP关税红利重构供应链;而墨西哥因代工成本与产业集群短板暂未纳入选项。这种选择性产能迁移反映出企业正在平衡短期成本控制与长期供应链稳定性之间的战略考量。

品牌竞争方面,美国智能门锁市场以线下为主导,比重约70%。本土品牌Yale、Schlage、Kwikset主要布局线下市场,深度绑定五金店、建材市场,形成渠道护城河;相比之下,中国产品主要依赖亚马逊、Wayfair等线上平台售卖。为了守住电商渠道优势和市场地位,中国品牌需要考虑如何来消化可能额外增加的成本。

预测:2025H1 中国智能门锁全渠道销量近900万套

进入第二季度,在国家补贴延续、618大促及家装节密集促销节点刺激下,智能门锁线上市场维持高热态势。但房地产市场、线下零售渠道仍处于调整阶段。

2025年4月,《智能门锁网络安全技术规范》正式实施,首次对生物识别防伪、数据加密存储等提出强制性要求,并划分网络安全等级。政策规范与标准完善为行业划定硬门槛,倒逼低端产能出清。

从技术方向来看,以“脸掌双生物识别”为核心的产品将成为2024年的重点;AI技术在家庭管理、个性化服务等深层应用方面的潜力有望得到进一步挖掘。

洛图科技(RUNTO)预测,2025年上半年中国智能门锁全渠道销量将达到895万套,同比增长7%。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论