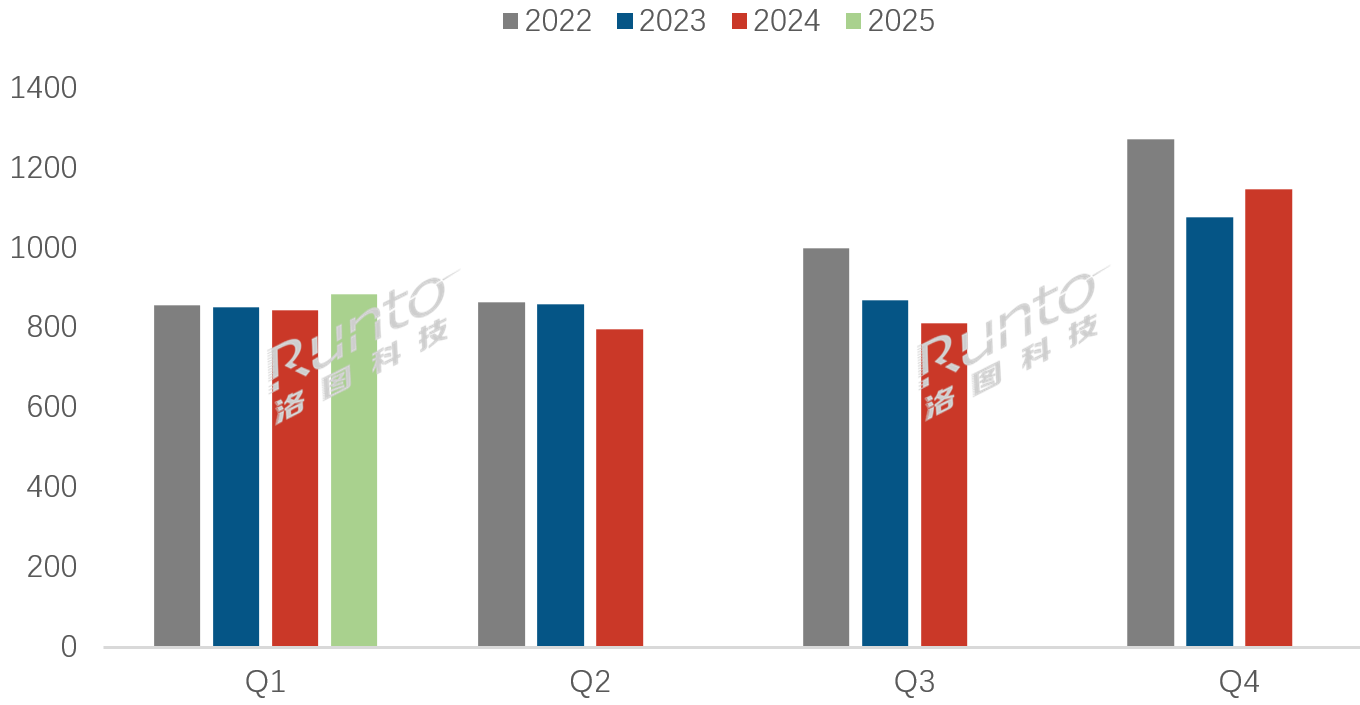

根据洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Shipment Monthly Tracker)》数据显示,2025年第一季度,中国电视市场的品牌整机出货量为884万台,较2024年同期增长4.7%。

这是中国市场自去年Q4“国补”以来,连续第二个季度出货量同比增长;同时,今年前三个月全部增长。

从品牌角度来看,第一季度中,虽然8大国产品牌的出货量涨跌各半,但TOP3品牌的增长,决定了整体市场的走向。

2022-2025年 中国电视市场品牌季度出货量变化

数据来源:洛图科技(RUNTO),单位:万台

从基本面来看,2025 年第一季度,中国宏观经济延续了去年四季度以来的回升态势,呈现出起步稳、后劲足的特点。预计Q1中国GDP增速预计在5%-5.5%。

与电视销售强相关的房地产市场总体上运行平稳,止跌信号明显,但地产后周期消费仍将长期承压。

“国补”政策延续下,Q1中国电视市场呈现四大特点

一、Mini LED电视销量爆发式增长520.4%

集成了大尺寸和高能效两个优点的Mini LED电视,成为“国补”期间最直接受益的产品。根据洛图科技(RUNTO)全渠道零售监测数据显示,今年第一季度,中国市场Mini LED电视的销量较没有“国补”的去年同期呈现爆发式增长,同比增幅高达520.4%。

预计2025年中国市场Mini LED电视销量仍将保持高速增长,全年销量将有望超过900万台,较2024年底的预测再提高100万台,渗透率接近30%。

二、75英寸以21.5%的市占率稳住第一尺寸位置

中国电视市场一直以来都是全球大尺寸发展的排头兵,现已全面进入大屏时代。根据洛图科技(RUNTO)全渠道零售监测数据显示,继2024年75英寸超越65英寸,成为第一大尺寸之后,今年第一季度,75英寸再次以21.5%的销量市占率稳住了第一的位置。

超大尺寸85英寸和100英寸的销量份额分别达到9.5%和1.4%,同比提升2.8和0.9个百分点,销量同比分别增长27.8%和154.6%。

同时,2025年第一季度,中国电视市场的平均尺寸达到61.7英寸,较2024年同期增长1.8英寸。

三、门槛产品(一级和二级能效)占据80%以上销量

“国补”政策的补贴对象是一级和二级能效的产品。根据洛图科技(RUNTO)全渠道零售监测数据显示,今年第一季度,一级和二级能效产品的合并零售量和额同比分别增长293.2%和177.7%,合并的量和额占整体市场的份额分别为83.1%和87.0%。由此可见“国补”的拉动力度之大,市场销售已经高度集中到节能产品。

四、零售不及预期,市场隐现“卷价格”

国补刺激的更多是存量电视市场的更新,2024年Q4,因为政策延续不明朗,市场呈现暴涨,从而存在对后市的透支;进入2025年,政策的常态化一定程度上放缓了消费行为,且国补在推行到下沉市场的拉动力不如城市层级。

在以上因素的综合影响下,第一季度的市场零售不及预期,渠道平台和企业库存较高。在此竞争压力下,价格工具开始令人遗憾的再次回归零售市场。洛图科技(RUNTO)认为,2025年第一季度和第四季度的电视零售量都可能发生同比下滑,值得行业关注。

第一季度中国电视市场品牌出货格局

根据洛图科技(RUNTO)数据显示,2025年第一季度,中国电视市场前八大主力品牌,即TCL、海信、小米、创维、长虹、海尔、康佳、华为以及含其子品牌的出货总量约为849万台,合计占到全市场出货总量的96.0%,较2024年同期增长了0.4个百分点,品牌集中度进一步提升。

当季出货总量超过百万台的有4个品牌,合计总量为711万台,同比增长8.9%,涨幅高于行业水平;合并市场份额为80.4%,同比提升了3.1个百分点。

TCL、海信、创维传统三大品牌(含子品牌)在Q1的合计出货量为535万台,同比增长11.9%;合并市场份额比去年同期提升3.9个百分点,达到60.5%。其中,TCL系品牌的出货量超过200万台,位居第一季度中国电视市场出货量第一名。

小米(含红米)Q1出货量近180万台,实现增长,市占率稳定在20%左右。其中,红米品牌在线上市场的表现持续出色,对整体品牌贡献较大。

第二阵营的长虹、海尔和康佳三个品牌在第一季度的出货量分布在25-50万台之间,合并总量为112万台,合并市场份额下滑1.7个百分点,落至12.7%。其中,康佳的销量萎缩较为明显,同比2024年的下滑幅度在20%以上。4月8日,康佳公告,其控股股东将发生变更,市场消息指向华润集团,股价的连续涨停反映了市场对于康佳在新的资源整合下的发展预期。

华为Q1的出货量接近30万台,较去年同期明显下降。华为智慧屏业务自2024年开始盈利,其发展策略短期来看,已经不在市场规模的追逐,而是以盈利为主要方向。

外资品牌索尼、三星、飞利浦和夏普的第一季度出货总量不足40万台,同比有个位数的降幅,合并市场份额不到5%,长期处于市场底部。近年来看,外资品牌在中国市场的综合竞争力在减弱。索尼的市场策略似相对保守。值得一提的是,三星电子在艺术电视的市场引领,以及2025年的高能效产品上市,有望带动迎来2025年增长。

热点:“对等关税”对电视行业的影响简析

面对即将到来的“618促销季”,中国市场已经开启备货。在去年的低基数下,叠加国补刺激,以及各大品牌与渠道平台的压力现状,洛图科技(RUNTO)预测今年“618促销季”的零售量额规模将实现双位数增长。

在海外,“对等关税”将会影响美国市场。无论出口方、供应链承担多少比例的关税成本,美国终端零售必然会涨价,其将抑制当地市场的需求。

对于大多数的出海中国电视企业而言,对此都表现相对淡定,观望居多。一方面,墨西哥和越南两大产地的关税仍有优惠,越南方的贸易协议谈判顺利的话,窗口期延长至3个月以上是大概率,取消关税壁垒也不是不可能;另一方面,特朗普政策的巨大随意性,使得企业哪怕在墨西哥和越南两者之间都无法做出确定性的对应和选择方案。毕竟从美国制造的空心化角度和产业回流诉求来看,“友岸”只是幌子,“在岸”才是目的。

美国地方品牌Insignia(BestBuy自有电视品牌)的大尺寸生产主要在墨西哥,中小尺寸在东南亚;ONN的整机主要是在美国南卡生产,包括KTC和TPV都有大量的CKD/MKD从国内运往美国;Vizio主要由BOE VT(视讯)和TPV(冠捷)的墨西哥工厂生产,中小尺寸则主要由Innolux(群创)和AMTC(兆驰),以及TPV(冠捷)在泰国的工厂生产。

三星在墨西哥工厂有1700万台的年产能,LG电子有650万台的年产能。中国厂商海信在墨西哥的电视年产能约为800万台,TCL和Moka(茂佳)合并后的年产能约有500万台。

洛图科技(RUNTO)的《中国电视市场品牌出货月度快报(China TV Market Brand Shipment Monthly Express)》报告提供了有关中国电视市场的分品牌、分主要字段出货以及相关新品、异动以及未来趋势。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论