根据洛图科技(RUNTO)最新发布的数据显示,2024年第一季度,中国智能门锁市场的全渠道销量为386万套,同比下降1.4%。

整体来看,和过去8年的稳定增长局面相比,今年初的市场略显拉力不足。更令业界关注的是,无论是上游供应链,还是终端品牌,竞争烈度正在提高;价格战和低利润之下,渠道平台和经销商开始显得信心不足,供需两端开始呈现双向疲惫的苗头。

上游供应链和终端市场正在进行的价格战

智能门锁的上游供应链主要包括了五金、芯片、生物识别、云服务供应商以及综合解决方案厂商。

上游供应链的厂商格局正在变得越来越集中,同时,整体严重内卷,尤其体现在生物识别模组之上,结构光模组的价格甚至降到了50元以下。

根据洛图科技(RUNTO)供应链调研,2024年第一季度,人脸识别模组的出货量超120万套,其中,阜时以四成左右的市场份额领跑行业,舜宇、埃瓦、安思疆竞争胶着,市场份额均在8%左右。

价格竞争同样体现在智能门锁终端市场。一方面,小众品牌唯有通过较低价格快速打开市场局面;另一方面,头部品牌面对竞争压力,采取高质低价的策略,降维阻击和占据长尾市场。

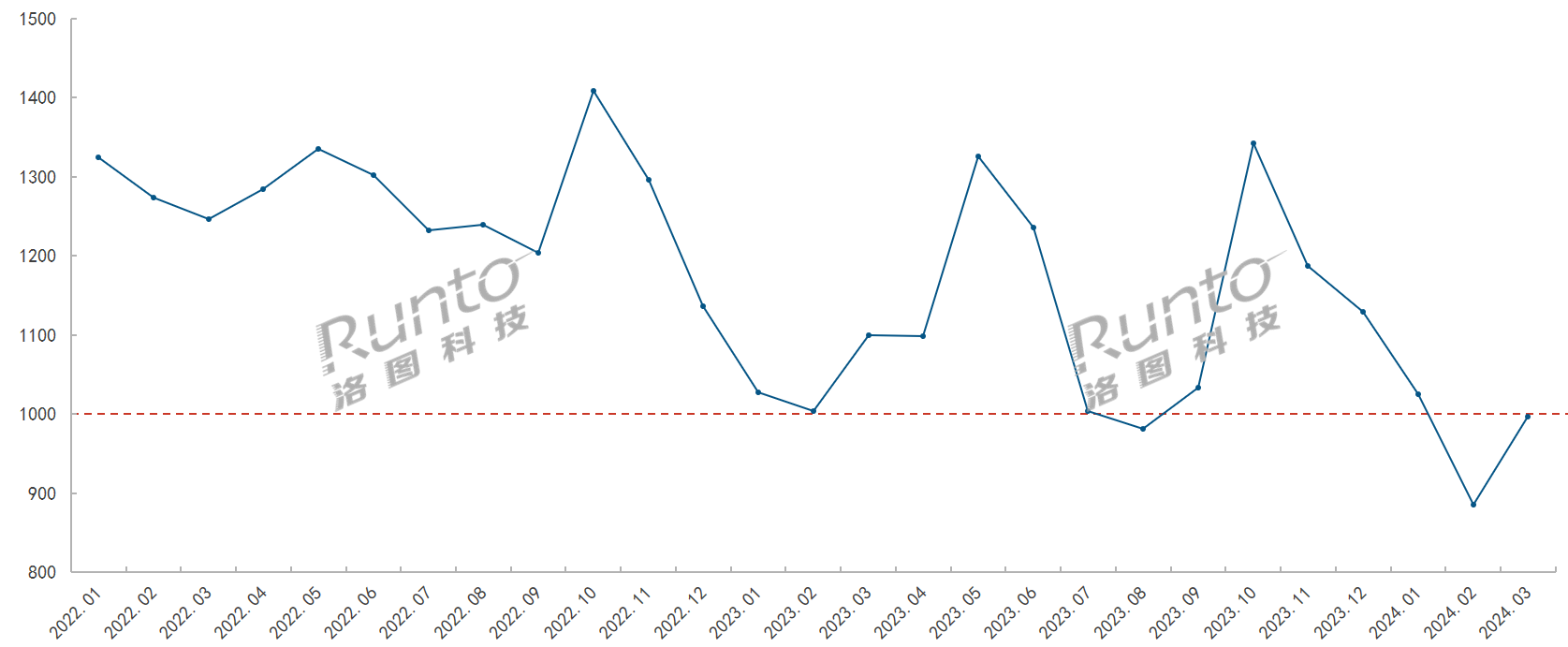

根据洛图科技(RUNTO)线上监测数据显示,2024年第一季度,中国智能门锁线上市场均价降至千元以下,为973元,比2023年同期下降了75元。

2022-2024年 中国智能门锁线上市场均价走势

数据来源:洛图科技(RUNTO)线上监测数据,单位:元

千元以下的智能门锁已然成为多数消费者的主流选择。2024年第一季度,1000元以下价格段的产品销量同比涨幅接近50%。此外,在知乎上、小红书等内容平台上,关于“千元智能门锁推荐”、“千元以下有好的智能门锁”等话题、笔记随处可见,从另一方面映射了用户需求的变化。

B端明显降温,C端电商销量增长超30%

今年第一季度,房地产市场整体延续调整态势,继续下行,这就使得智能门锁的门配、房地产开发等渠道面临压力。不过,好在酒店、民宿、租赁市场的智能化升级改造,给到了门配市场一些部分需求。根据洛图科技(RUNTO)全渠道推总数据显示,2024年第一季度,中国智能门锁行业的B端市场占比为53%,同比下降3个百分点。

运营商渠道受整体环境和业务调整的影响,智能门锁业务亦处于下滑状态。2024年第一季度,中国智能门锁整体市场中,运营商渠道的销量占比降至2%,大幅下降6个百分点。

C端市场比重得到了显著提升。根据洛图科技(RUNTO)全渠道推总数据显示,2024年第一季度,中国智能门锁行业的C端市场占比为45%,比2023年同期增长了约8.5个百分点。

线上电商是C端市场的主要增长渠道。根据洛图科技(RUNTO)线上监测数据显示,2024年第一季度,中国智能门锁线上市场的传统渠道销量为94.3万套,同比增长33.5%。随着主流品牌深化新兴渠道布局,智能门锁产品在新兴电商的投放数量明显增多,新兴电商在第一季度的销量接近40万套,同比涨幅超40%。

2024年Q1 中国智能门锁市场渠道分布及变化

数据来源:洛图科技(RUNTO)全渠道推总数据,单位:%

注:内环2023Q1,外环2024Q1

头部品牌和腰部品牌的差异化竞争策略

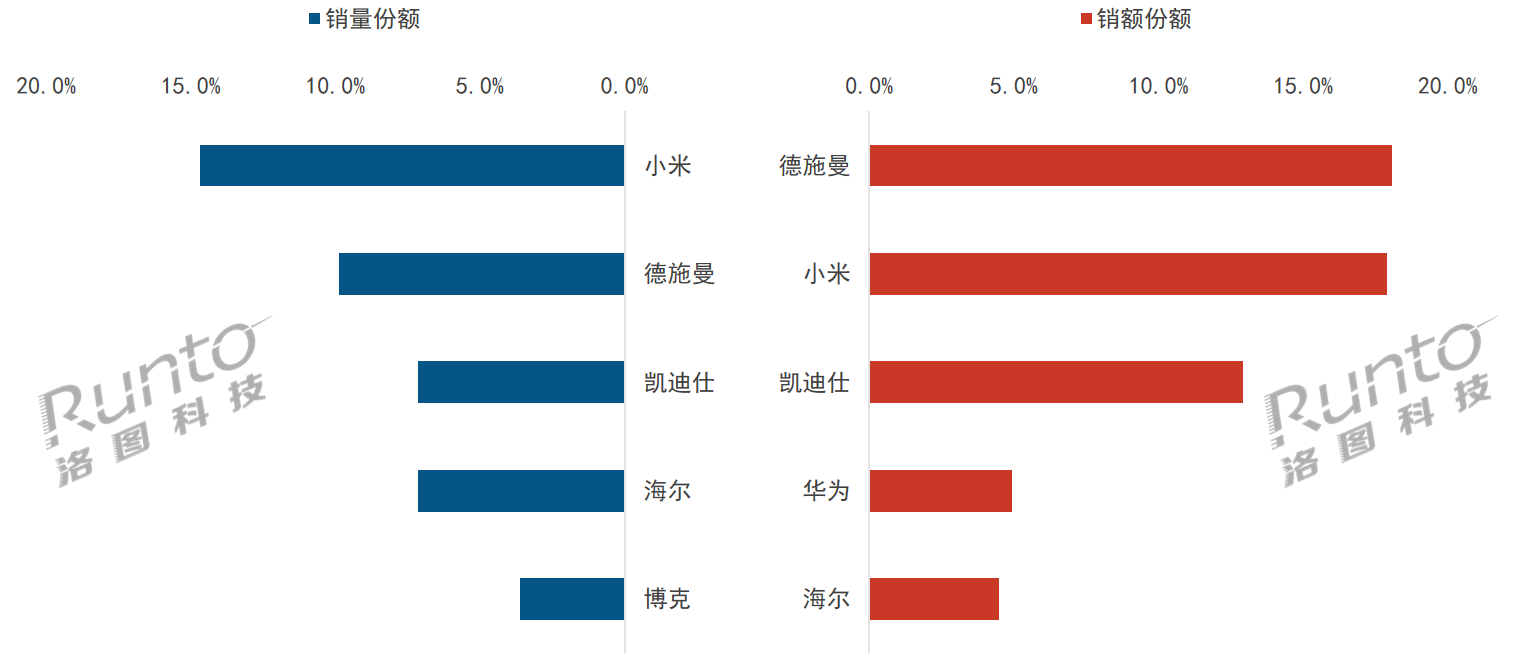

品牌竞争方面,头部品牌的特点是在技术、生态、渠道、营销等全方位角度升维思考、降维打击。根据洛图科技(RUNTO)线上全渠道数据显示,2024年第一季度,小米、德施曼、凯迪仕在销量、销额两个维度下均稳居前三名。

德施曼的销售额份额接近20%,位居线上全渠道销额第一。第一季度,德施曼通过与去哪儿网联名、助力春晚等营销持续吸睛。4月11日,德施曼发布多款新品,并推出GPTfinger和D-Power智能续航等突破性技术,来提升产品的安全性和续航能力。

小米的销售量份额达到14.7%,位居线上全渠道销量第一。其在产品性价比、品牌知名度和场景生态等方面具备优势;尤其在2500元以下多个价位段均位居第一。

凯迪仕深耕全渠道布局,重点拓展新兴电商和线下渠道。此外,凯迪仕进一步扩大产能,今年3月,具备500万套年产能的全球超级工厂在浙江温州瓯海区落成,希望通过工艺和产线的智能化和规模化来提高生产效率。

腰部品牌的竞争策略是通过爆品和性价比产品,快速抢占市场。根据洛图科技(RUNTO)线上全渠道数据显示,2024年第一季度,华为和海尔智能门锁表现突出。其中,华为主推高端产品,凭借其品牌影响力和渠道优势,位居销额维度第四名。

海尔定位中低端市场,在销量维度位居第四名;旗下高端品牌卡萨帝在今年第一季度入局智能门锁市场,定位高端市场,通过双品牌联合,丰富了产品线,满足不同消费群体的差异化消费需求。

2024年Q1 中国智能门锁线上全渠道分品牌销售份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

此外,互联网安全品牌360在经历了业务调整之后重新回到智能门锁市场,在电商渠道首发V50系列两款智能门锁。360的“安全品牌”形象深入人心,并且在技术上具备优势,判断可能将给头部品牌带来一定冲击。

产品趋势一:生物识别解锁

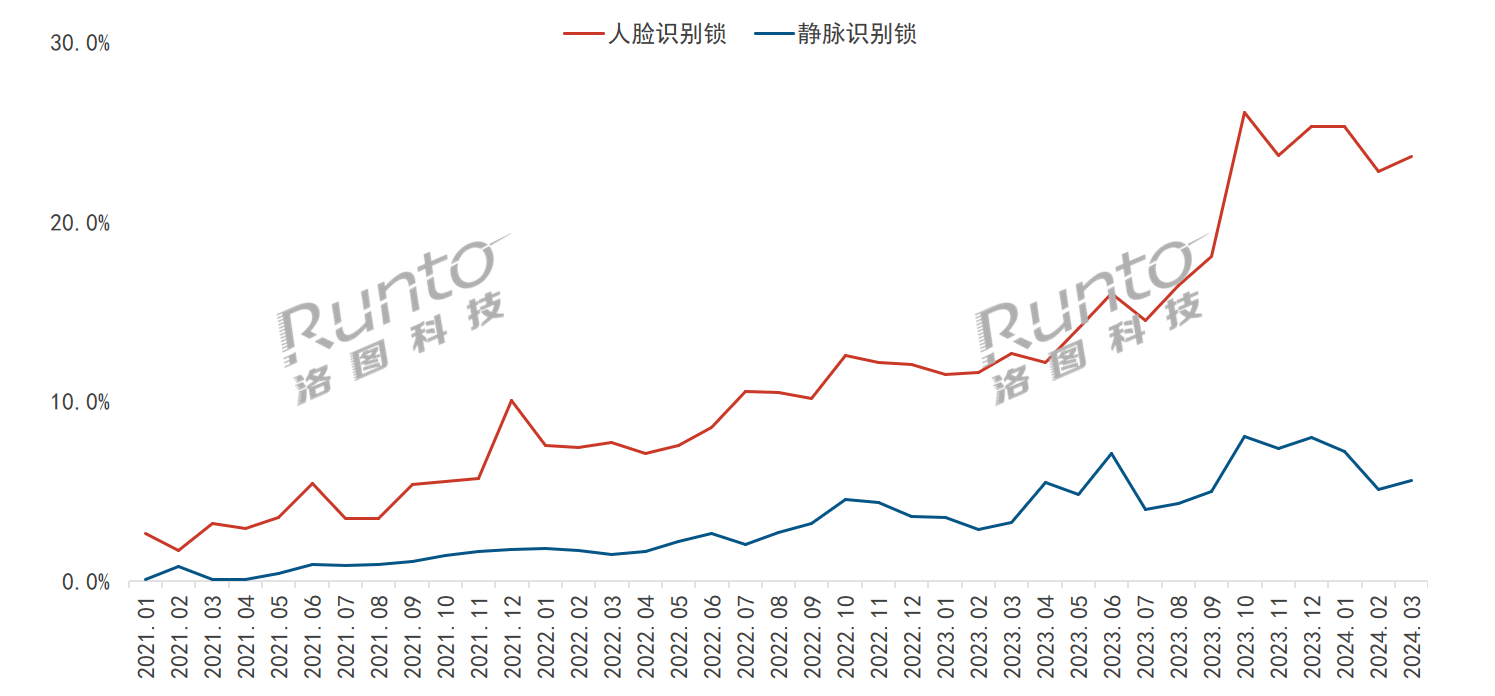

人脸识别智能锁热度不减。根据洛图科技(RUNTO)线上监测数据显示,2024年第一季度,人脸识别智能门锁在线上市场的销量同比增幅超过了150%;销量份额从2021年1月的2.6%增长至2024年3月的23.6%。人脸识别模组价格的下降推动了米系、索将军等品牌的快速上位;而在销额榜单中,头部品牌德施曼、凯迪仕、小米位居前三名。

静脉识别智能锁高速增长。根据洛图科技(RUNTO)线上监测数据显示,2024年第一季度,静脉识别智能门锁在线上市场的销量同比增幅已超过了150%;销量份额从2021年1月的0.1%增至2024年3月的5.6%。德施曼、鹿客分别在指静脉、掌静脉市场销量居首。第一季度,萤石、保仕盾、卡萨帝等品牌均推出了掌静脉锁新品。

2021-2024 中国智能门锁线上市场解锁方式销量渗透率

图片数据来源:洛图科技(RUNTO)线上监测数据,单位:%

产品趋势二:拓展可视化功能

猫眼大屏依然火爆。根据洛图科技(RUNTO)线上监测数据显示,2024年第一季度,猫眼大屏锁在线上市场的销量同比增幅达到109.3%;销量份额从2021年1月的7.3%增至2024年3月的32.3%。屏幕尺寸方面,以3.5英寸和4英寸屏幕为主,2024年第一季度销量合计份额为68.9%;配备4英寸及以上的智能门锁销量份额比2023年同期增长了15个百分点。

双摄和三摄将成为智能门锁的新方向。根据洛图科技(RUNTO)线上监测数据显示,2024年第一季度,配备摄像头的智能门锁销量渗透率暂不足1%。

第一季度,德施曼、凯迪仕、萤石、飞利浦、鹿客等主流品牌已推出搭载摄像头的智能门锁,集中在内外双摄或者三摄。洛图科技(RUNTO)分析认为,多摄智能锁可以提升画面覆盖范围,减少盲区,提升了图像识别的准确性,也增加了产品的安防性能。预计,2024年多摄像头智能门锁赛道将会爆发。

产品趋势三:复合型多功能智能门锁

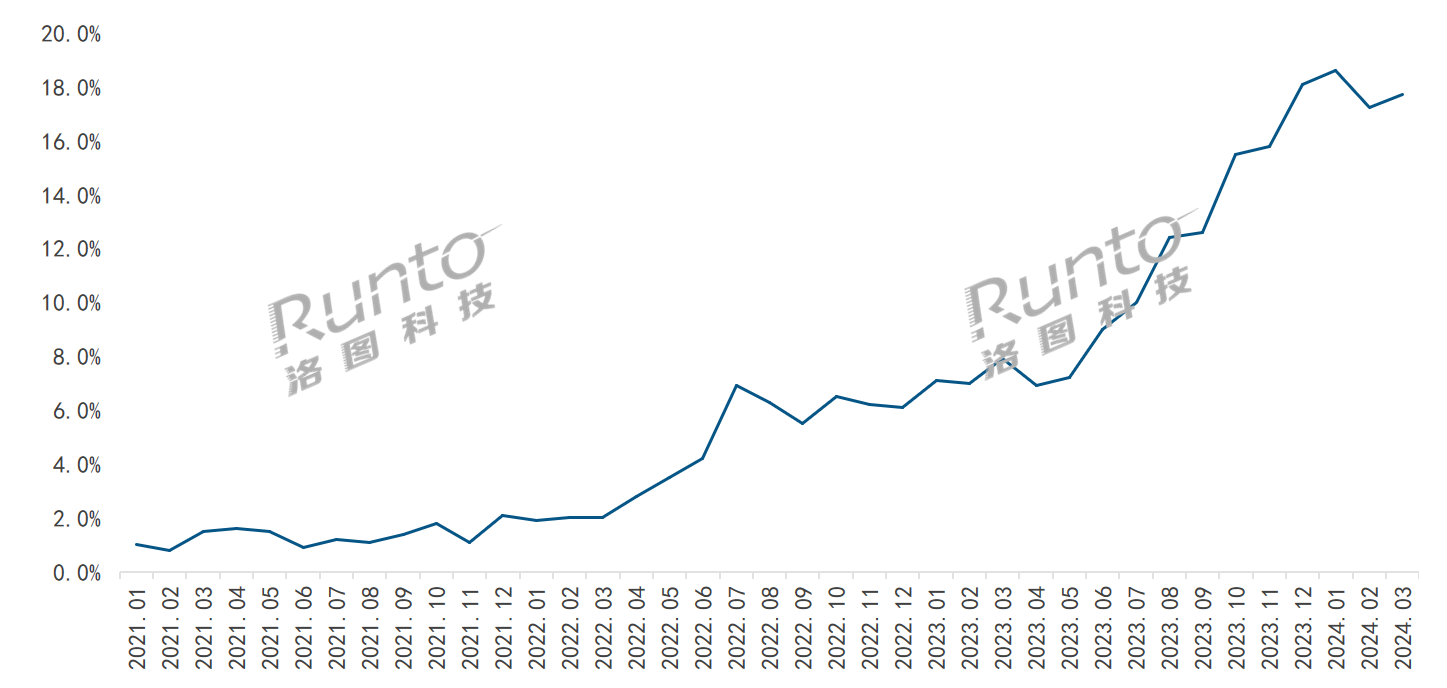

从2023年下半年开始,安全性能更高、监控范围更广的复合型智能门锁在市场热门起来,常见的组合搭配是“人脸+猫眼+屏幕”和“人脸+掌静脉”。

根据洛图科技(RUNTO)线上监测数据显示,“人脸+猫眼+屏幕”智能门锁的销量渗透率从2021年1月的1%增至了2024年3月的17.7%。

“人脸+掌静脉”智能门锁尚处于起步阶段。1月至今,德施曼、卡萨帝、360等品牌均发布了人脸掌静脉锁。

2021-2024年 中国智能门锁线上市场“人脸+猫眼+屏幕”渗透率

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

产品趋势四:双电池续航方案

续航是消费电子产品领域备受重点关注的方向之一。双电池供电系统将人脸视频模块和门锁模块分开供电,延长续航时间,在一定程度上解决了消费者对智能门锁续航的焦虑。

根据洛图科技(RUNTO)线上监测数据显示,2024年第一季度,双电池方案的销量占比达到13.9%,销量同比增长60.5%。在2024年新品中,多家品牌都重点强调了在续航方面的调整,其中德施曼发布了D-Power智能续航系统,为双锂电池续航方案。

预测:2024H1中国智能门锁全渠道销量880万套

进入第二季度,在家装节、618等促销活动的刺激下,智能门锁在线上市场将延续火热的状态。不过,房地产市场仍需政策加力,低迷状态大概率将会持续,线下零售渠道也可能面临经营化调整。

从产品技术方向来看,主流品牌的新品将在第二季度陆续亮相,以“人脸+“为核心的复合功能型智能门锁不出意外将成为2024年的新品共识。

规模上看,经过第一季度的表现,洛图科技(RUNTO)判断,2024年上半年,中国智能门锁的全渠道销量将达到880万套,同比降幅收窄至1%。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论