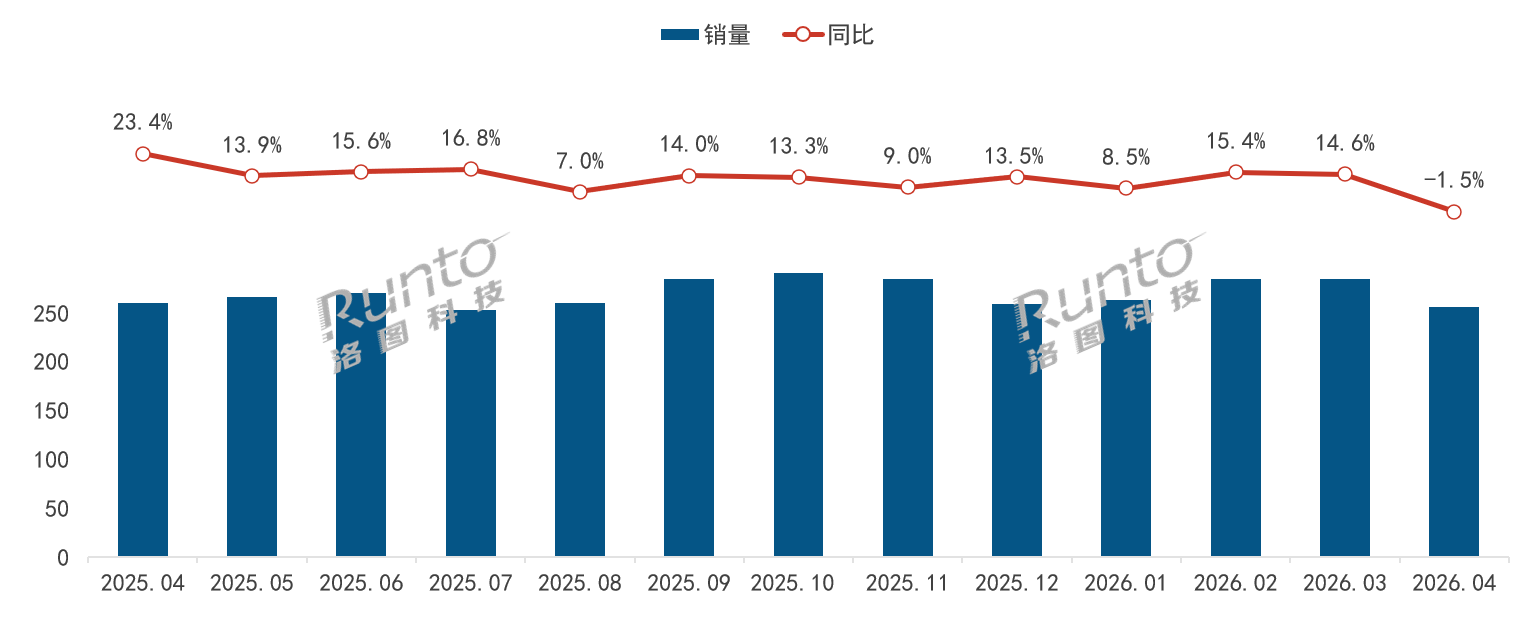

根据洛图科技(RUNTO)线上数据显示,2026年4月,中国监控摄像头线上市场(含京东、天猫、抖音等电商平台)零售量为255.5万台,同比下降1.5%;零售额为6.0亿元,同比增长8.5%。

销量端的环比回落主要与3月促销透支及4月进入传统销售淡季有关,但同比仅微降,显示市场需求基本盘仍然稳固。

2025-2026年 中国监控摄像头线上市场月度销量及同比

数据来源:洛图科技(RUNTO)线上数据,单位:万台,%

与销量走势不同,线上市场均价延续上行态势。根据洛图科技(RUNTO)线上数据显示,4月均价达到236.6元,同比增长10.2%。这意味着监控摄像头市场并非单纯需求走弱,而是进入“规模小幅调整、价格持续上移、产品结构升级”的阶段。

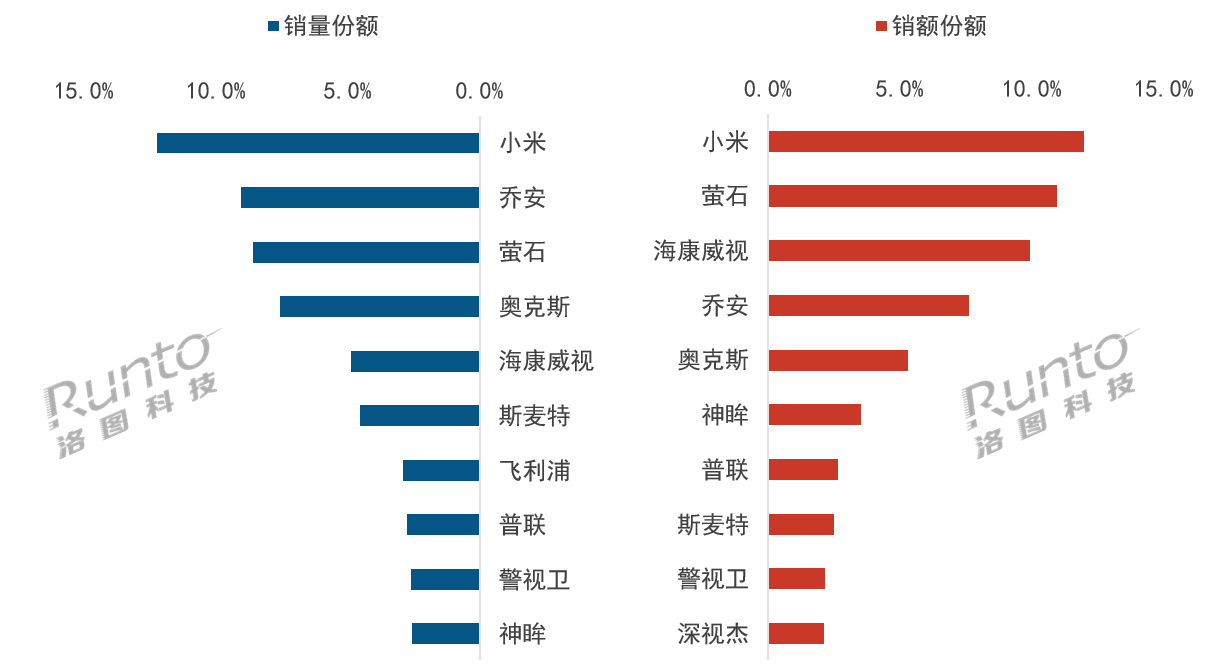

品牌竞争:TOP4集中度下降,小米领先优势收窄

品牌竞争方面,根据洛图科技(RUNTO)线上数据显示,2026年4月,TOP4品牌的合计销量份额为48.5%,较去年同期下降3.8个百分点,头部集中度有所松动,腰部品牌承接能力增强,推动竞争格局从高度集中走向多层次竞争。

2026年4月 中国监控摄像头线上品牌销售份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

小米销额份额为12.0%,继续位居第一;室内场景稳定基本盘,与生态深度融合;室外场景向无电无网产品拓展。

萤石销额份额达到11.0%,其主要布局中高端市场,在室内300元以上价位段销量排名第一。

海康威视销额份额为9.9%,同比提升1.3个百分点,在品牌中单价水平领先,其4G监控摄像头在品牌内部占比达68.1%,同比上涨22.1个百分点。

值得关注的是,奥克斯、斯麦特、飞利浦等品牌在4月表现突出。腰部品牌的快速崛起,推动监控摄像头市场从“头部单极领先”走向“多层次竞争”格局。

总结:规模调整不改结构升级方向,竞争重点转向价值定义

整体来看,2026年4月中国监控摄像头线上市场处于短期规模小幅调整阶段,但价格结构和品牌格局均指向深层变化。销量下滑主要来自中低价位产品的回落,而200元以上中高价位段、800W像素、多目以及无电无网产品仍保持较强结构韧性。

品牌层面,TOP4品牌的合计份额有所下降,奥克斯、斯麦特、飞利浦等腰部品牌则通过差异化定位和性价比策略快速抢占份额。其它品牌仍占据超过四成的销量份额,说明市场尚未形成稳固寡头格局,新进入者有较大机会窗口。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论