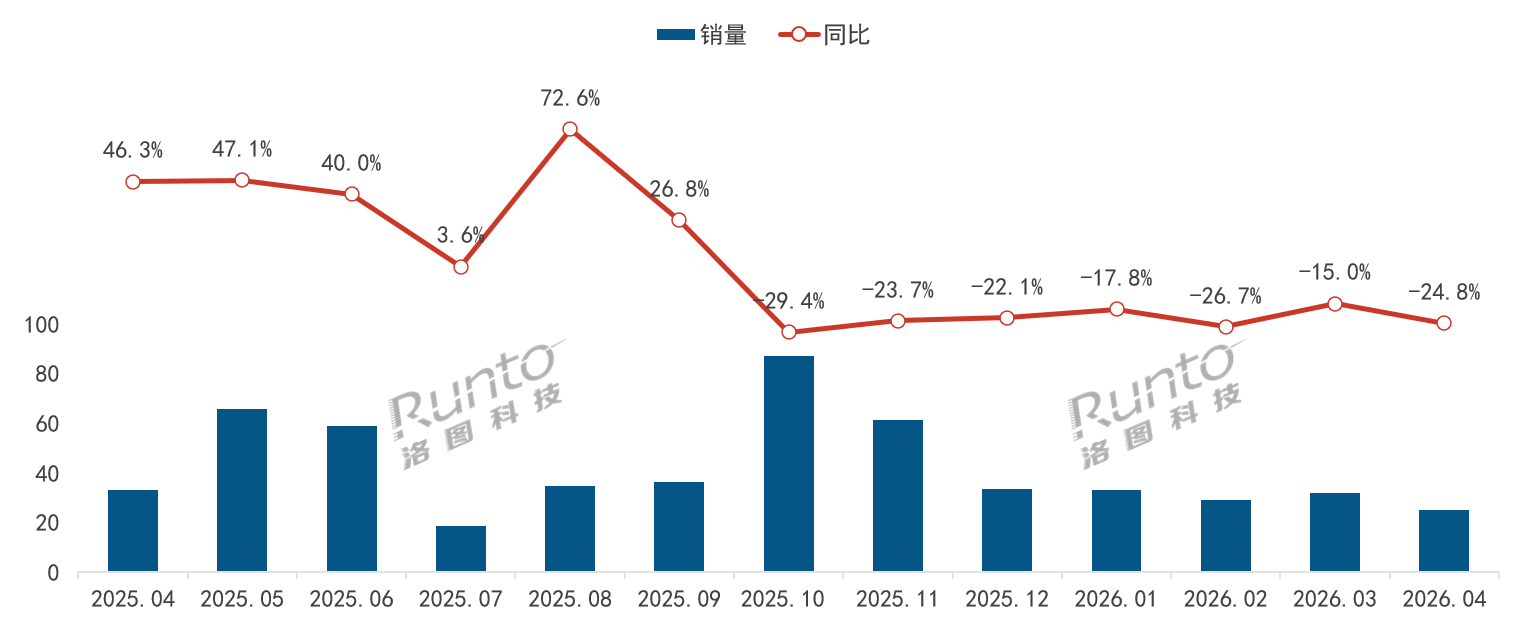

根据洛图科技(RUNTO)线上数据显示,2026年4月,中国扫地机器人线上市场(含天猫、京东、抖音等电商平台)零售量为24.9万台,同比下降24.8%,环比下降22.0%;零售额为8.5亿元,同比下降18.2%,环比下降24.4%。在3月需求释放后,4月市场回到相对偏淡的销售节奏,量额同步回落成为本月主要表现。

与规模端相比,价格端体现出一定结构韧性。4月线上零售均价为3392.0元,同比增长8.7%,虽然环比下降3.1%,但本年累计均价同比增长13.3%。均价同比继续上行,说明市场并非单纯由低价产品驱动,高配置、高功能集成产品仍在支撑价格中枢。

洛图科技(RUNTO)分析认为,扫地机器人市场当前处于“短期需求承压、价格结构上移、头部产品价值竞争延续”的阶段。基站自清洁、拖洗一体、导航避障、边角清洁等功能仍是消费升级的核心方向,但用户换新节奏和促销节点变化,也使单月规模波动更为明显。

2025-2026年 中国扫地机器人线上市场月度销量及变化

数据来源:洛图科技(RUNTO)线上数据,单位:万台,%

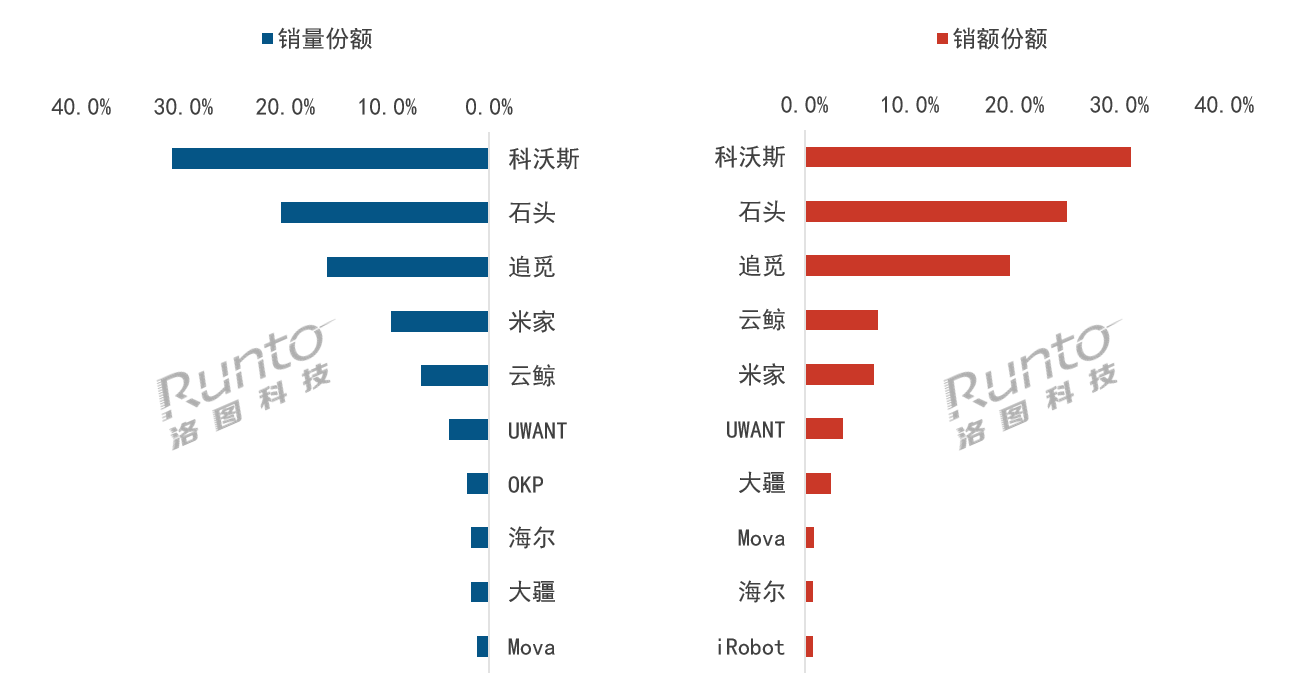

品牌竞争:前三品牌合计过半,高价值竞争继续深化

市场竞争方面,根据洛图科技(RUNTO)线上数据显示,4月线上市场TOP4品牌的合计销量份额为77.1%,头部集中度保持在较高水平。科沃斯、石头、追觅继续位居前三,三者合计销量份额达到67.5%,销额份额达到75.6%,说明扫地机器人线上市场的竞争仍主要围绕头部品牌展开。

2026年4月 中国扫地机器人线上品牌销售份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

科沃斯继续位居第一,销量份额为31.1%,销额份额为31.1%,量额两端基本均衡;同比看,销量份额提升6.5个百分点,销额份额提升3.8个百分点,显示其在主流价格带和核心功能产品上仍具备较强承接能力。

石头销量份额为20.4%,销额份额为25.0%,环比均有所提升,同时销额表现明显高于销量端,反映出其产品结构更偏向中高价位段。

追觅销量份额为16.0%,销额份额为19.5%,同比均实现提升,但环比有所回落。凭借在清洁性能、智能避障与机械臂结构上的技术优势,产品高端化特征明显。

米家与云鲸分别位于第二梯队。米家销量份额为9.6%,销额份额为6.6%,更偏向大众价格带;云鲸销量份额为6.7%,销额份额为7.0%,量额表现较为接近。UWANT、大疆、Mova等品牌则在细分功能、价格段或新品供给上保持一定存在感,推动市场从头部集中走向更细分的价值竞争。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论