根据洛图科技(RUNTO)发布的《全球液晶TV面板市场月度追踪》报告,2025年第三季度,全球大尺寸液晶电视面板的出货量为63.4M片,同比上涨8.1%,环比第二季度增长10.2%;出货面积为46.2M平方米,同比上涨7.9%,环比增长9.6%。

前三个季度累计的总出货量为183.9M片,同比增长3.9%;总出货面积为135.0M平方米,同比增长3.8%。

当季的平均尺寸为49.2英寸,同环比均下降0.2英寸。前三个季度的平均尺寸为49.3英寸,较去年同期下降了0.2英寸。下降的缘由主要在于,40英寸及以下小尺寸需求的释放,其中32英寸和40英寸的出货量同比增幅均达到了两位数,市场份额较去年同期也明显增长。

第三季度,尽管全球电视终端市场的景气度没有得到明显恢复,但整机厂商的面板库存在经过了Q2的砍单和销售后,已经显著消化。进入第三季度,国内外市场迎来促销旺季,也是全年市场份额争夺的关键阶段,因此,TCL、海信、三星等电视大厂大幅增加了Q3采购订单,拉货也相对积极。面板厂的稼动率随即从7月的85%左右增长至8月、9月的90%,连续三个月的出货量同比也都实现了5%以上的增长。

一、区域格局:

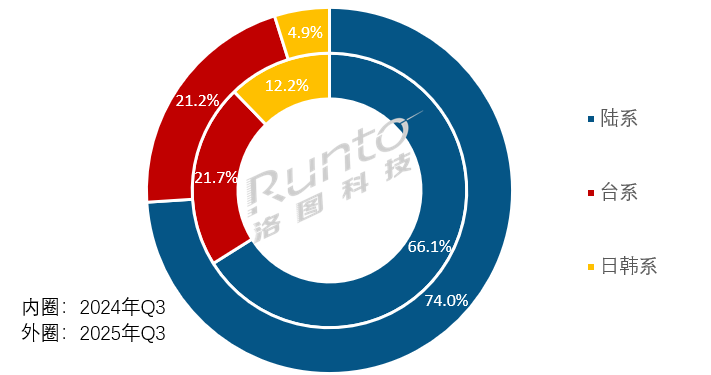

中国大陆厂商供应全球74%的液晶面板

今年第三季度,中国大陆系四家面板厂的出货总量约为4690万片,同环比分别大幅增长21.0%和13.0%,合并市占率为74.0%,同环比分别提升了7.9和1.9个百分点。

台系面板厂Innolux(群创)和AUO(友达)在今年第三季度的合并市占率为21.2%,同环比分别下降了0.5和2.6个百分点;合并出货量虽然同比增长5.4%,但环比今年第二季度还是下降了1.8%。

日韩系面板厂从今年第二季度起,仅剩下Sharp(夏普)的一条广州G10.5产线;其在今年第三季度的市占率仅有4.9%,较2024年同期的12.2%大幅下降了7.4个百分点。

整体来看,全球的面板出货量将进一步向中国大陆聚集,从今年第二季度起,大陆系面板厂的市场份额已经稳定在七成之上,向后看有望超过75%。

2025Q3 全球液晶电视面板市场区域结构及变化

数据来源:洛图科技(RUNTO),单位:%

二、厂商格局:

七厂商仅一家下跌;CSOT增幅行业第一;HKC重夺第三

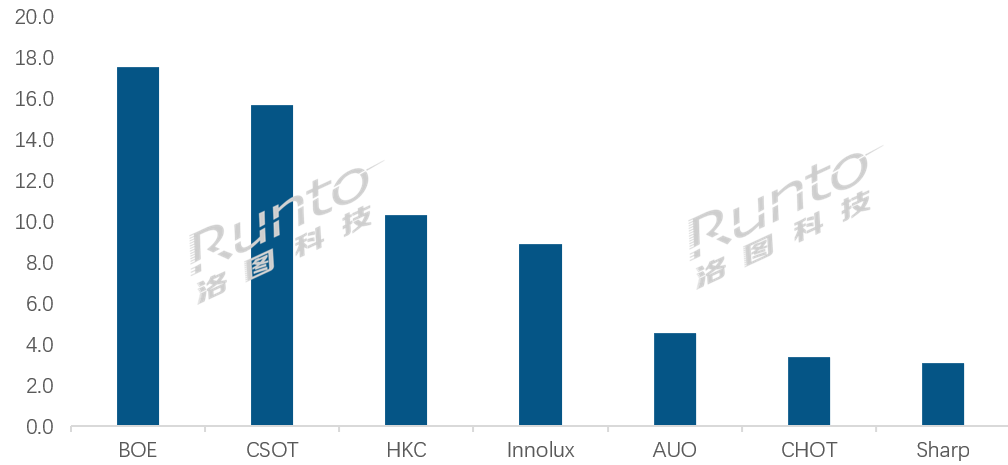

统计范围内,第三季度,在全球七大面板厂中,只有Sharp(夏普)的出货量同比下降,其余六大面板厂均呈现增长态势,且大陆面板三强“BCH”同比增幅皆达两位数。

在全球液晶电视面板行业的头部阵营(年出货约5000万片)中,排名第一的仍然是BOE(京东方),今年第三季度的出货量约为1754万片,同比增长15.2%,环比增长10.2%,市场份额为27.7%,同比提升了1.7个百分点。今年前三个季度累计出货约5053万片,同比增长16.6%,市场份额为27.5%,较去年同期大幅提升3.0个百分点。

从今年上半年起跨入头部阵营的CSOT(华星光电),第三季度出货约为1567万片,同比大幅增长32.2%,同比增幅位居全行业第一,环比第二季度增长12.6%,市场份额为24.7%,同比大幅提升4.5个百分点。今年前三个季度累计出货约4334万片,同比增长19.7%,市场份额为23.6%,同比大幅提升3.1个百分点。

原LGD的广州LCD工厂从今年第二季度起业绩纳入CSOT,是推动CSOT进入头部阵营的主要原因。从工厂BP来看,预计CSOT今年的全年出货量将达到5850万片。

颈部阵营的年出货量在3000-4000万片之间。在今年第三季度,大陆面板厂HKC(惠科)重新夺回第三名,出货约1030万片,同比增长22.1%,市占率为16.3%,较去年同期提升1.9个百分点。

以中小尺寸为主的台系面板厂Innolux(群创)第三季度出货量约890万片,同比增长5.3%,环比下降了1.6%,市占率为14.0%,同比下降0.4个百分点。

腰部阵营出现断档,剩下的三家面板厂均归入长尾阵营(年出货1500万片左右)。

台系厂商AUO(友达)第三季度出货量约为450万片,同比增长5.7%,环比下降2.1%,市占率为7.1%,较去年同期下降0.2个百分点。

只有一条G8.6产线的大陆厂商CHOT(彩虹光电)第三季度出货量约340万片,同比增长4.3%,环比微增0.1%,市占率为5.3%,较去年同期下降0.2个百分点。

仅剩下位于广州超视界G10.5工厂的日系厂商Sharp(夏普)第三季度出货约为310万片,同比下降10.7%,成为唯一同比下降的面板厂,市占率为4.9%,较去年同期下降1.0个百分点。

2025Q3 全球液晶电视面板厂出货量排名

数据来源:洛图科技(RUNTO),单位:百万片

此外,在本文叙述范围未包含的OLED电视面板方面,第三季度出货量为181万片,同比增长5.8%;前三个季度出货量为494万片,同比小幅增长5.3%。其中,在第三季度,LGD出货WOLED面板约149万片,SDC(三星显示)出货QD-OLED面板约32万片;前三个季度来看,LGD和SDC分别出货418万片和76万片。

三、尺寸格局:

主力尺寸除43英寸外全面增长;泛百寸产品涨超四成

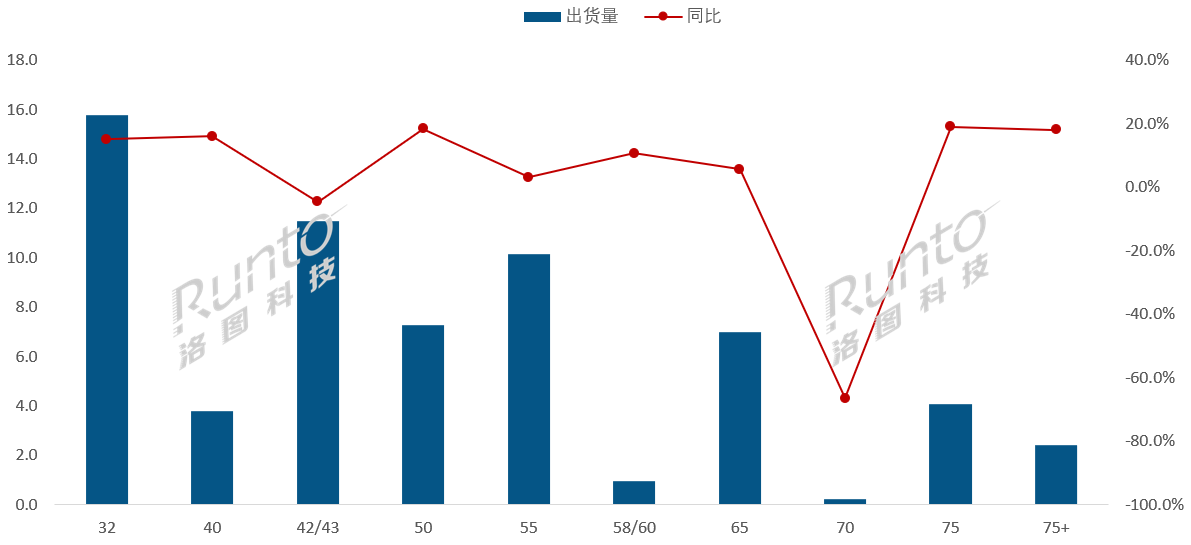

今年第三季度,大部分尺寸产品的出货量同比均实现增长,只有42/43英寸和量较小的70英寸出货量同比下跌。

当季出货量第一的仍然是32英寸产品,出货量约为1580万片,同比增长15.1%,市场份额为24.9%,较去年同期上涨1.5个百分点。

42/43英寸的出货量在第三季度排名第二,出货量约1150万片,同比下降4.7%;市场份额为18.1%,同比下降2.4个百分点。

32英寸和43英寸两大主力产品主要由大陆三大面板厂“BCH”生产,合并出货量的份额均在七成左右,BOE相对控盘。

55英寸排名第三,出货量约1010万片,同比小幅增长3.0%,市场份额16.0%,同比下降0.8个百分点。大陆三大面板厂的合并占比达84.9%,其中CSOT相对控盘,Q3出货约455万片,占比45.0%。

排名第四和第五的分别是50英寸和65英寸,两者出货量非常接近,分别约为730万片和700万片。50英寸出货量同比增长18.3%,市场份额11.5%,同比提升1.0个百分点。65英寸同比增长5.6%,市场份额11.0%,同比微降0.3个百分点。

75英寸出货约410万片,同比增长19.0%,市场份额6.4%,同比提升0.6个百分点。CSOT和BOE两大厂商的合并占比高达77.9%。

75英寸以上的产品第三季度出货量约为240万片,同比增长18.0%,市场份额达到3.8%,同比提升0.3个百分点;今年前三个季度累计出货约710万片,同比大幅增长29.7%,增幅为所有产品中的第一,市场份额较去年同期提升0.8个百分点,达到3.9%。

其中98英寸及以上的泛百寸产品在第三季度的出货量约为51万片,同比大幅增长40.2%;前三个季度的总出货量约为135万片,同比大幅增长43.5%。

2025Q3 全球液晶电视面板市场尺寸结构及变化

数据来源:洛图科技(RUNTO),单位:百万片,%

四、市场预测:

全年液晶电视面板出货量预增1.8%,达2.4亿片

面板价格走势:进入第四季度,根据洛图科技(RUNTO)发布的《2025年11月液晶电视面板价格预测及波动追踪》,10月,全球液晶电视面板的价格意外出现明显松动。55寸以上的中大尺寸面板下跌2-5美元。预测11月的中大尺寸产品价格继续维持一定程度的跌幅。

整体来看,面板厂的运营越来越精细化,2025年至今,面板价格没有发生较大幅度或者较长周期的震荡。大型面板厂商的电视面板业务利润在前三季度累计已经达到40-50亿以上,基本实现预期。

临近年底,面板厂和大型客户之间将开始rebate的谈判,整机客户的面板综合采购成本会有一定程度的降低。一般来说,第一季度的供需状况均比较乐观。若今年第四季度跌幅较深,进入2026年之后,面板厂需要爬坑;若跌幅浅尝辄止,则2026年上半年利润可轻松保障。洛图科技(RUNTO)认为,第四季度的跌幅应比较有限,一方面2026年世界杯的需求因关税风波而前置,并陆续释放;另一方面,年底将是头部品牌争夺市场份额的最后时间窗口,采购需求理应刚性。此外,不排除11月下旬或12月,面板厂下调产能供应。

终端电视市场:在包括中国在内的全球电视品牌市场,第四季度仍将继续承压。当前,中国市场已经进入“双十一”大促期,尽管10月开门红的业绩好于预期,但整个促销周期的最终表现仍然不被看好,预计将收获20%以上的降幅。

洛图科技(RUNTO)预测,今年第四季度,中国电视市场的出货量会继续同比下滑,而且由于国补政策的彼有今弱,市场降幅较第三季度还将进一步扩大,预计同比降幅达到15%以上;零售市场的表现会更加真实,大概率将录得20%以上的跌幅。

面板出货规模:第四季度的面板需求较第三季度有所回落,洛图科技(RUNTO)预测,今年第四季度LCD面板出货量将有所下降。全年来看,2025年全球液晶电视面板出货量将达到2.41亿片,同比涨幅收窄至1.8%;全年出货面积达到1.78亿平方米,同比增长1.7%。

洛图科技(RUNTO)的《全球液晶电视面板市场出货月度追踪》(Global LCD TV Panel Market Shipment Monthly Tracker)包含液晶TV面板市场出货规模、分厂商/尺寸/分辨率/技术等属性数据的月度更新,还包括市场热点信息、价格走势及异动变化。

洛图科技(RUNTO)的《全球电视代工市场出货月度追踪(Global TV ODM Market Shipment Monthly Tracker)》报告提供了有关电视代工市场的多角度、多层次深入分析,其中包含全球主要电视代工厂出货量追踪以及分客户/尺寸/内外销等多维度参考数据,从而反映市场规模、供应链关系、异动以及未来趋势。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论