全球商业环境在经历了数字化浪潮的深度洗礼之后,企业开始迫切需要高效、便捷、一体化的视频会议解决方案,从而连接分布各地的团队,提升跨区域协作的效率与质量。

商用交互平板和会议电视作为会议室的“视觉核心”,以及集成了高清显示、智能交互与远程协作能力的现代显示设备,正逐步取代传统投影仪与功能单一的显示屏,成为驱动现代企业高效协作的关键引擎。

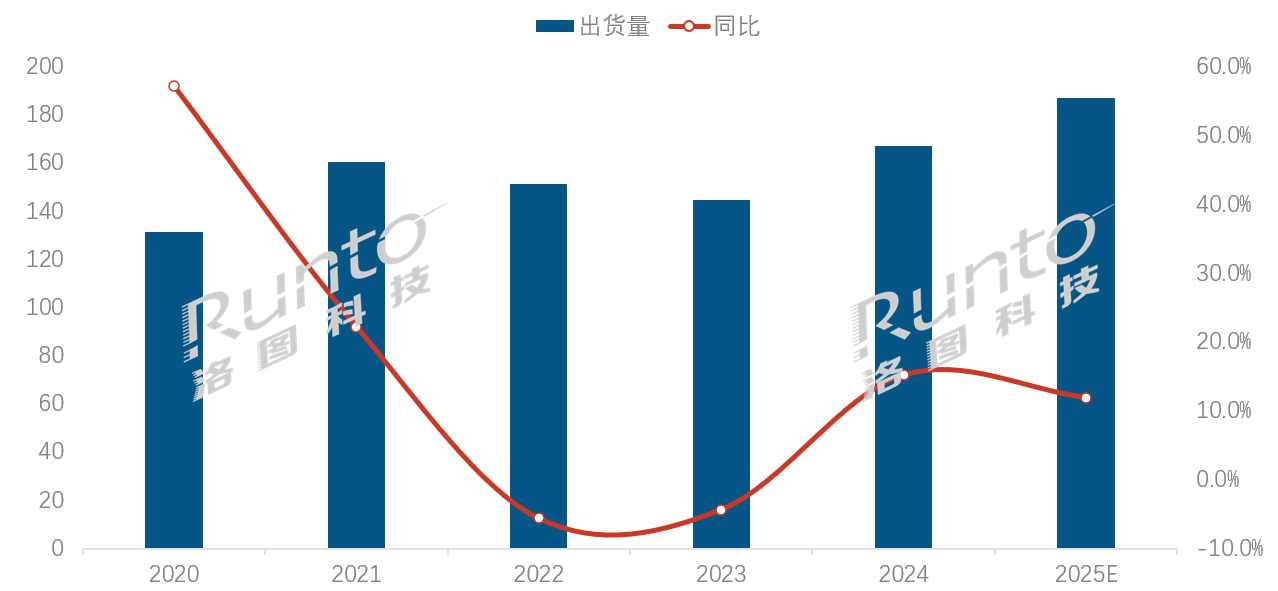

根据洛图科技(RUNTO)数据显示,2025年,预计中国大陆会议场景下的平板显示设备(包括交互平板、专业会议电视、泛会议电视)的总出货量将达187万台,同比增长11.9%。

2020-2025E中国大陆会议场景平板显示设备市场出货量规模及变化

数据来源:洛图科技(RUNTO),单位:万台,%

市场规模的增长主要得益于社会经济和企业投资信心的恢复,采购需求得以持续释放;其次,在会议场景多元化、分层化的背景下,平板显示设备们通过简配、多配等方式提高了产品竞争力,实现高质不高价,产品均价的下探,一定程度上刺激了产品购买行为。

一、产品深度剖析:

三大品类差异化竞争,应用场景决定核心价值

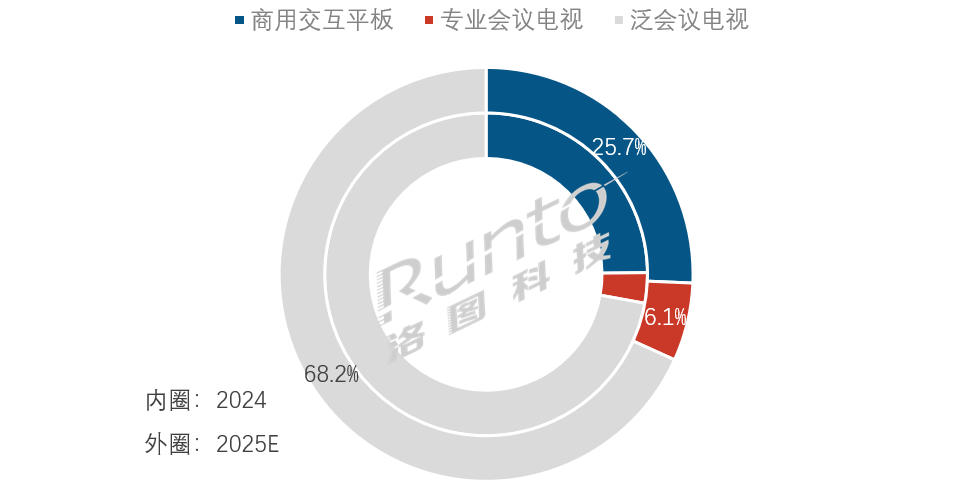

进入2025年,会议场景下的平板显示设备正在逐渐分化为功能型、效能型、高配版、高奢版等;从品类上大致由商用交互平板、专业会议电视和泛会议电视组成,凭借不同的功能定位与价值主张,在各自的细分环境下实现对缝应用。

商用交互平板:聚焦本地高效协作,市场占比25.7%

交互平板是专为现代会议室协作场景而设计的一体化解决方案,其核心价值在于高度集成了显示、触控书写、无线投屏和视频会议等多种功能,其强大的触控书写和多人实时协作能力,是区别于其它品类的核心亮点,能够极大地提升创意风暴、方案评审、设计研讨及内部培训等场景的效率和参与感。

行业的代表企业品牌有MAXHUB、newline、皓丽、华为IdeaHub以及海康威视Hikvision等。

洛图科技(RUNTO)认为,商用交互平板更适用于追求高频互动与高效协作的企业,特别是创新型科技公司、设计院、广告传媒以及教育培训机构。对于希望通过单一设备一体化解决本地会议显示、书写和远程连接需求的用户而言,交互平板是理想之选。

根据洛图科技(RUNTO)数据显示,2025年,中国商用交互平板市场的出货量预计为48万台,同比增长15.7%;其在会议场景平板显示设备整体市场的占比约为25.7%。

专业会议电视:专注高品质音视频远程呈现,渗透率升至6.1%

专业会议电视是在疫情期间发现纯投屏显示高于交互使用率,因此在高端商用显示技术的基础上,深度集成了专业级会议软硬件生态的产物,如TCL N系列。

与家用电视相比,它彻底剔除了娱乐化元素和开机广告,针对视频会议的稳定性和无线投屏的便捷性进行了深度优化。在显示性能上,一般更注重文本内容的清晰度、屏幕防眩光处理和更宽广的可视角度,确保在各类光线环境下长时间会议的观看舒适度。同时,其通常具备更强的设备管理和集成能力。

洛图科技(RUNTO)认为,专业级会议电视产品更适用于以高质量、高稳定性的视频会议和内容共享为核心需求的会议室,尤其是在参会者以观看内容为主、书写互动需求较少的场合。大型企业集团、政府机构以及需要频繁进行跨区域、跨国视频会议的组织是该产品的核心用户群。

根据洛图科技(RUNTO)数据显示,2025年,预计中国市场专业级会议电视的出货量将首次突破10万台,并且在会议场景平板显示设备市场中的渗透率将达到6.1%。

泛会议电视:市场基数庞大,份额持续被专业产品蚕食

洛图科技(RUNTO)统计的泛会议电视区别于专业级产品,主要包含两大类型:第一类是商用电视或商显屏(如MAXHUB商用屏),主要用于信息展示(如企业欢迎界面、数据报告展示),或作为大型会议室的辅助显示器。这类场景通常是已有专用的会议主机及外设,仅需一块大屏来呈现内容,适合预算有限但对商业应用的稳定性有一定要求的用户;第二类是家用电视,其应用局限于较小规模、高度临时且预算极其有限的非正式场合,因其在显示效果、稳定性和专业功能上的缺失,在正式商业环境中并不推荐。

根据洛图科技(RUNTO)调研数据显示,凭借价格优势和广泛的渠道覆盖,2025年,泛会议电视在会议场景下的应用比重依然最大,预测出货量将达128万台,占比高达68.2%。

然而,随着交互平板和专业会议电视产品的功能不断完善和价格下探,这一品类的市场份额正面临持续被专业级产品抢夺的局面。

2025E中国大陆会议场景平板显示设备市场产品结构及变化

数据来源:洛图科技(RUNTO),单位:%

二、竞争格局与价格体系演变:

电视巨头入局,重塑市场价值链

近两年来,中国大陆会议场景平板显示设备市场最显著的变化莫过于竞争格局的重塑。以海信、TCL、创维为代表的传统电视行业巨头,携其强大的供应链整合能力、规模化生产带来的成本优势以及深厚的渠道网络,大举进入专业会议电视领域。

电视巨头们带来的“高质低价”策略,一方面加速了专业会议电视的普及,让更多中小企业能够享受到技术升级的红利;另一方面也迫使所有市场参与者重新思考自身的价值定位。单纯依赖硬件价格的竞争模式已难以为继,接下来的命题是:如何在保证成本优势的同时,通过软件生态、场景化解决方案和优质的售后服务来构建差异化的护城河。

从价格体系来看,根据洛图科技(RUNTO)数据显示,2025年上半年的会议显示设备市场中,交互平板因其功能集成度最高,产品均价也处于最高水平;泛会议电视产品的市场均价最低,但在大尺寸产品段,市场一度出现倒挂现象。以86英寸产品为例,专业会议电视的市场均价常低于泛会议电视。这充分体现了市场竞争的激烈程度和新品类抢占份额的决心,也显示了电视巨头在超大尺寸整机上的成本控制能力,自然也可能预示着专业会议电视在大尺寸应用会议场景下的市场潜力。

三、观点与展望

洛图科技(RUNTO)认为,从2025年起,市场将呈现出增长动力持续、整体规模扩大、巨头竞争加剧,以及用户需求日趋理性的态势。同时,也将进入格局重塑的市场周期。

面对日益成熟的市场需求和激烈的竞争环境,专业的会议显示产品必须不断进化。洛图科技(RUNTO)判断,未来该市场将呈现以下两大核心发展趋势:

趋势一:“显示+X”的生态化竞争是专业核心

无论是商用交互平版,还是专业会议电视,未来的专业会议产品竞争将不再是单一硬件参数的比拼,而是围绕“显示核心”,适度整合云会议服务、协同办公软件、企业管理系统(如OA、ERP)或至物联网(IoT)设备控制的不同程度的综合生态能力竞争。

厂牌则需要从硬件供应商向解决方案服务商转型。提供“硬件+软件+服务”一站式、一体化解决方案的厂商,方能更好地锁定客户价值。

趋势二:产品形态将更加细分化、场景化

随着市场应用的深化,针对不同规模(如大型报告厅、中型会议室、小型洽谈间、个人桌面)、不同用途(如高层决策、创意风暴、日常沟通、远程培训)的细分场景,还将会涌现出其它形态各异、功能专注的创新产品。例如,为开放办公区设计的移动协作大屏、针对高管办公室的桌面级智能会议终端等,都将成为满足用户个性化需求的重要增长点。

专业的会议场景显示设备不止于是一块被动显示的“屏幕”。在不同的行业领域和使用环境下,品牌间的竞争维度,从硬件参数的“内卷”,全面转向基于对用户工作流深刻理解的场景化解决方案。

此外,在中国的会议室,还存在相当存量规模的、与泛会议电视产品相近、不少在装修阶段即实现嵌入的商务投影机产品。详情请咨询洛图科技(RUNTO)出品的《中国商用投影机市场出货分析季度报告》。

洛图科技(RUNTO)即将联合中国电子视像行业协会PID分会连续第六年发布《中国商用显示产业全场景应用发展报告》,《报告(2025年版)》将详细展示中国商用显示行业在2024年到2025年这个周期中发生的重要事件及市场变化。敬请关注并欢迎投递典型案例。

关键字: 交互平板

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论