本文约有3000字,预计阅读需要12分钟,建议先行关注收藏,或者选择性章节阅读。

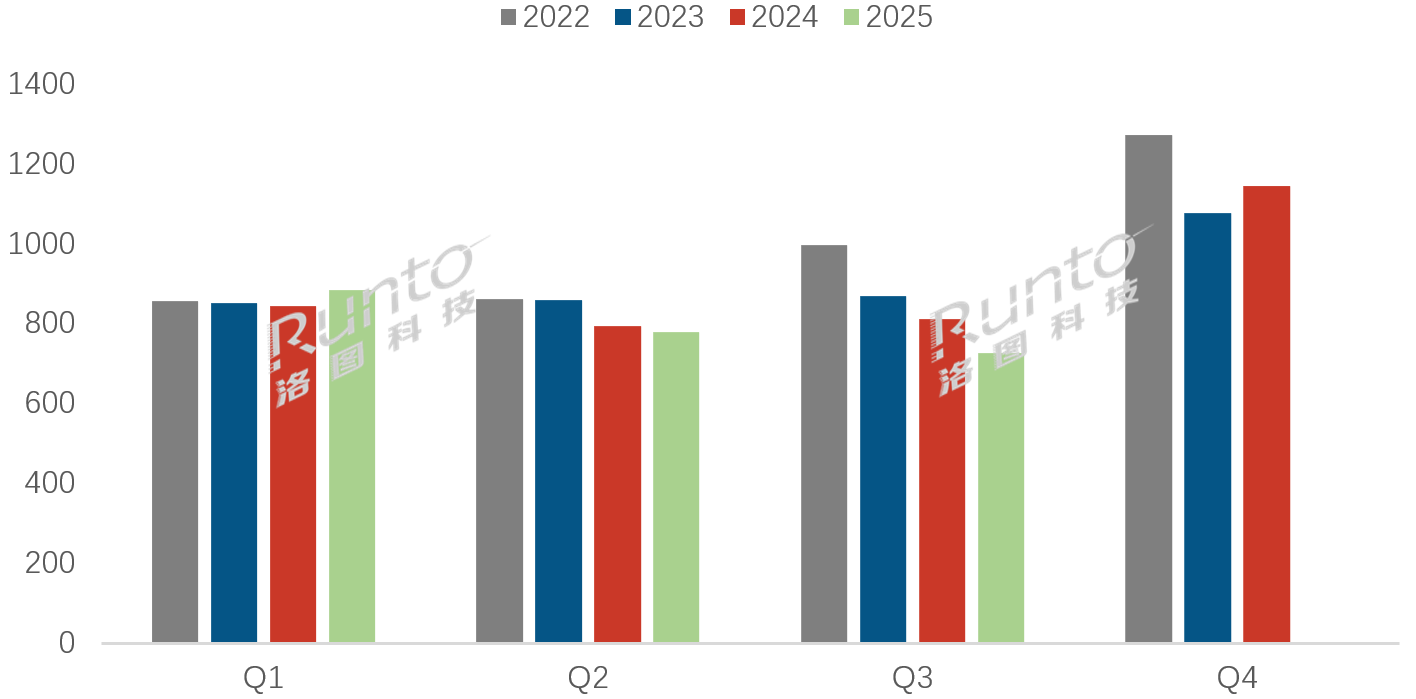

根据洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Sell in Monthly Tracker)》数据显示,2025年第三季度,中国电视市场品牌整机出货量为727.0万台,较去年同期下降10.4%,降幅较第二季度2.1%的水平进一步扩大;甚至环比第二季度也下降了6.6%,因此成为至少是近五年来唯一环比下滑的第三季度。

同比、环比均下滑的本质原因是电视机在当代中国社会的需求刚性程度长期处于低位,直接原因则是国补政策的变化,以及由此而引发的效应。2024年家电国补始于去年第四季度,当季大涨对第二年的市场存在透支,而今年进入第三季度所发生的国补额度短缺,以及对未来的悲观预期,又使得第三季度本来的备货旺季意外哑火。

今年上半年,市场出货量小幅增长1.4%。前三个季度累计来看,出货总量为2389.5万台,较去年同期下降2.5%。

2022-2025年 中国电视市场品牌季度出货量及变化

数据来源:洛图科技(RUNTO),单位:万台

特别需要注意的是,在第三季度的三个月份里,中国市场的出货量连续地同比下降,且降幅都在较大幅度的10%左右。

一、第三季度中国大陆电视市场发展特点

2025年第三季度,中国GDP预期增速较上半年放缓,经济增长动能转弱。外需虽受对美出口下滑影响,但凭多元市场支撑仍超预期。内需则承压明显,消费刺激政策效应减退、房地产低迷拖累投资,新旧动能持续转换中。

在此基本面之下,第三季度的中国电视市场发展特点总结为如下三大方面:

1、市场品牌集中度刷新历史新高

中国电视市场前8大品牌(即海信、TCL、小米、创维、长虹、海尔、康佳、华为以及含其子品牌)在今年第三季度的合计出货量份额高达96%,国产品牌占有率和市场集中度刷新历史新高。

中国电视市场鲜明的寡占型格局是由技术、市场、政策等多因素交织而形成的。在供给端,头部品牌凭研发与供应链优势,在Mini LED、超大屏领域突破,以爆款筑牢用户认知;在需求端与行业环境上,国产品牌认可度提升,叠加政策推动低效产能出清、资源整合,加速行业向有序竞争迈进,既强化产业竞争力,也让技术迭代与品质升级成为核心驱动。

2、前三季度75英寸及以上占据近4成销量,泛百寸电视翻倍

根据洛图科技(RUNTO)全渠道零售监测数据,今年第三季度,中国电视市场的平均尺寸为63.1英寸,较去年同期增加1.9英寸;前三个季度的平均尺寸为63.2英寸,同比提升2.1英寸。75英寸自2024年成为销量第一大尺寸之后,今年以来继续排名第一。

平均尺寸的增长,源于中大尺寸产品销量份额的快速增加,以及小尺寸的相应减少。

今年第三季度,55英寸及以上的中大尺寸销量份额高达76.7%,前三个季度累计份额更是达到77.1%,分别较去年同期提升3.8和3.9个百分点。

特别是75英寸及以上产品的快速发展尤为显著。根据洛图科技(RUNTO)全渠道零售监测数据显示,今年前三个季度累计来看,该尺寸段的销量份额达到37.9%,同比大幅提升5.5个百分点。

其中,98英寸和100英寸组成的“泛百寸电视”在前三个季度市场中的销量份额约为2.8%,市占率和绝对销量均实现翻倍。不过就仅第三季度来看,百寸销量的同比上涨仅有57.5%,当季大盘表现和去年高基数的叠加使得增幅收窄。

考虑到第三季度的表现不及预期,洛图科技(RUNTO)下修2025年全年泛百寸电视的出货量至76万台,同比2024年增长37.9%。

向后看,洛图科技(RUNTO)预测,年内即将完成修订并发布的《客厅平板电视主流尺寸推荐规范》和“三米看百寸”的渠道追求将会助力泛百寸电视在2026年达成120万台以上的销量。

3、低能耗不到两年即成为电视标配;Mini LED预期年销量从千万降至802万台

在国补政策的促进下,先进能效的产品成为了市场销售的主流。根据洛图科技(RUNTO)全渠道零售监测数据,一级和二级能效产品的合并销量占整体监测市场的份额,从去年9-12月的72.3%,升至今年上半年的86.0%,再发展到今年第三季度的91.2%。低能耗在不到两年的时间即成为了电视市场的标配。

背光控制是电视机能效的重要因素之一。根据洛图科技(RUNTO)数据显示,今年第三季度,Mini LED电视在中国市场的销量为159万台,前三季度累计达到了538万台,已超越去年全年的416万台总量,市场占比约为27.5%。

在市场大盘衰退的背景下,第三季度Mini LED电视销量的同比增速减小至70%左右。考虑到去年同期的暴涨,预测今年收官的第四季度增速将继续放缓。因此,洛图科技(RUNTO)将全年Mini LED电视的预测销量从年初的千万台下调至802万台,同比2024年仍大幅增长93%。

二、第三季度中国大陆电视市场品牌表现

根据洛图科技(RUNTO)数据显示,2025年第三季度,中国电视市场前8大品牌,即海信、TCL、小米、创维、长虹、海尔、康佳、华为以及含其子品牌的出货总量约为701万台,同比下降8.5%,跌幅略小于大盘;合计占到整体市场份额的96%。

其中,第一阵营的海信、TCL、小米和创维四家品牌的合计出货总量约为582万台,同比下降8.2%,合并的市场份额为80.1%。

前三个季度,在大盘同比下降2.5%的背景下,TOP4品牌的累计出货量同比仅微降0.9%。“强者恒强”效应凸显。

长虹、海尔和康佳三个品牌在第三季度的出货量均在50万台以下,三者合计出货量约为103万台,不及TOP4任意一个品牌,总量同比下降12.2%,合并市占率达到14.1%,较去年同期有所下降。

华为的当季出货量不到20万台,前三个季度累计出货量不到70万台,与去年相比有所下降,预计全年出货总量在百万台以内。

外资四大品牌三星、索尼、飞利浦和夏普在第三季度的合计市占率不到5%,长期处于市场底部。

三、第四季度及2026年展望

进入第四季度,电视市场意料之中的低迷。根据洛图科技(RUNTO)全渠道零售监测数据,2025年“国庆”促销期间(9月22日-10月5日),中国电视市场的零售量和零售额分别同比大幅下降23.1%和20.5%,弱势尽显。事实上,十一国庆节作为传统的销售节,已经演变成为中国社会的“旅游节”。

当前,中国市场已经进入“双十一”大促期,终端的销售景气程度,还请关注洛图科技(RUNTO)后续发布的《2025年双十一大促中国电视市场总结快报》。

洛图科技(RUNTO)预测,今年第四季度,中国电视市场的出货量会继续同比下滑。而且由于国补政策的彼有今弱,市场降幅较第三季度还将进一步扩大,预计同比降幅达到15%以上;零售市场的反映会更加真实,大概率将录得20%以上的跌幅。不过,随着接近年底,优惠政策的信息即将明朗,若明年国补不再持续,年末市场极可能再次迎来一定程度的争抢效应。

整体来看,下半年市场的弱势正在将全年规模带到更低的水平。洛图科技(RUNTO)预测,2025年全年,中国电视市场出货总量将为3351万台,同比下降6.8%;零售端的销量预计较2024年下降约10%。

展望2026年,内需承压的基本面大概率延续,与电视销售强相关的房地产市场难以转好,地产后周期消费仍然承压。

市场重点关注的“国补”政策无论是否延续,中国电视市场都将继续衰退。洛图科技(RUNTO)认为,家电行业刺激政策也许会有其它的形式来替代国补,在此假设下,2026年的中国电视市场品牌整机出货总量将降至3142万台,同比2025年下降6.2%;若2026年任何刺激政策不再持续,同比的降幅大概率会超过10%。

在冲量无望的假设下,厂商唯有将经营聚焦在高附加值的产品销售上。因此,艺术电视、AI电视、百寸电视、移动智慧屏、游戏电视、会议电视等将继续扮演市场流量担当,并为企业带来商业转机。

洛图科技(RUNTO)的《中国电视市场品牌出货月度快报(China TV Market Brand Sell in Monthly Express)》报告提供了有关中国电视市场的分品牌、分主要字段出货以及相关新品、异动和未来趋势。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论