数据来源:洛图科技(RUNTO),单位:美元

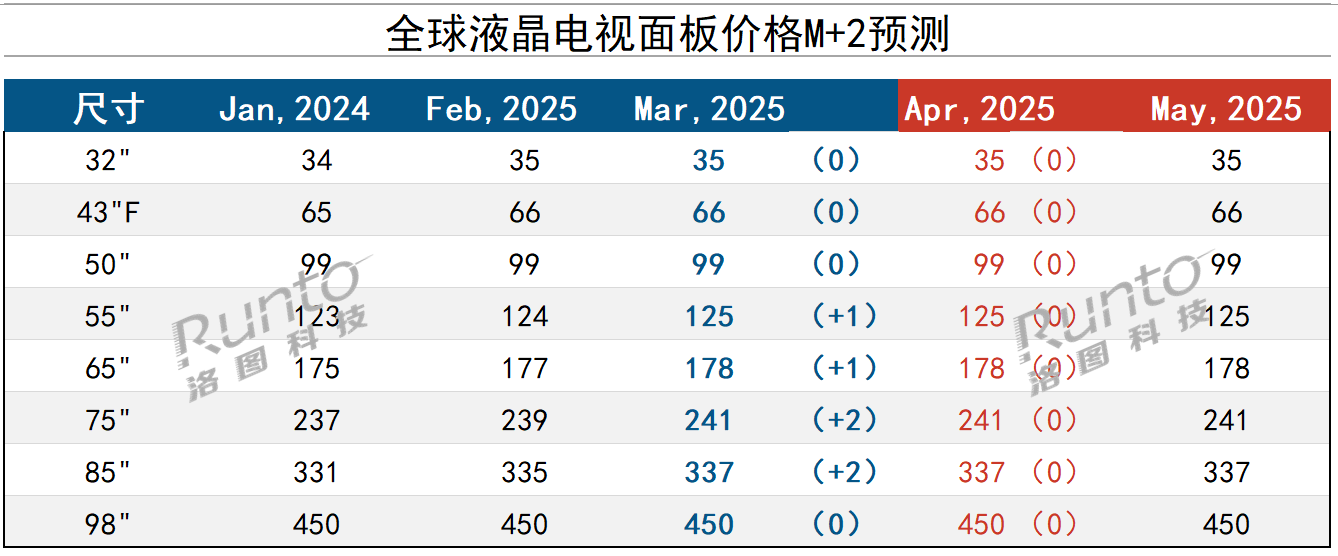

--3月,全球液晶电视面板的价格走势开始分化,32、43、50寸持平,55-65寸上涨1美元,75-85寸上涨2美元。

--在经历了第一季度的“徐徐上涨”之后,从供需局势的变化来看,预计2025年4月的价格将全面持平,整体第二季度存在压力,大概率在微幅波动中平稳划水过去。

--终端市场:尽管2025年中国区域无缝衔接了国补政策,但终端零售表现意外的不如人意。最终体现为:1. 高端出货节奏放缓;2. 品牌大厂的整机和面板库存处于相对高位;3. 零售端的价格工具开始回归市场;4.下沉市场的表现不佳。与此同时,北美市场的零售在超级杯促销之后亦开始走弱。

--核心结论1:2025年Q1全球的电视终端市场景气度并不高。只是偏光片缺货、一线品牌上半年冲量竞争,二线品牌追求同比业绩等等各种因素造成了第一季度的采购订单并不低;再叠加面板厂希望开门红,以及上半年拉高价格筹谋下半年的经营策略,不同的初衷造就了第一季度的面板价格上扬。即“策略驱动市场”。

--核心结论2:中国市场在Q2即将进入加长的“618”大促期。平台渠道的高库存现状和毕竟要竞争冲量的品牌商诉求,都使得终端电视市场将一定程度的放开价格。因此,上游面板厂的经营预期将从Q1的上涨转至Q2的维稳。

--产能:3月,面板大厂悉数接近满产。预计4月将减产,幅度约在5-10%,5月将扩大减产幅度至10%-20%,确保供需和谐。

--市场热点:LGD的广州LCD工厂业绩将从第二季度起纳入TCL华星。接下来预计,全球面板业的出清并购仍将加速,“主体集中”将更显著。

--32/43寸:3月在上涨过程中遭受压力,最终持平为35和66美元;小型客户向原厂购买的面板最终多以上涨1美元的月初订单价格结算。市场在近期已经积累不少库存,韩系工厂和贸易商亦有低于35美元,甚至达33美元的32寸甩货。预测4月面板厂将坚决维稳,最终以持平结算。

--50寸:3月持平为99美元。市场存在90-95美元的大量交易。该尺寸价格相对紊乱,第一季度的涨价意愿不是很强,预计4月继续维持。

--55寸:3月市场公允价上涨1美元至125美元。市场存在低至117-118美元的战略客户价格。预测4月持平。

--65/75寸:3月市场公允价分别上涨1和2美元,至178和241美元。不同等级的客户成交价不同,市场尚分别存在大量172-174和225-227美元左右的战略价。面板厂对战略类价格的阶段目标至少是:175和230美元。预测4月将整体持平。

--85寸:2月公允价上涨2美元,至337美元,市场主力客户价格主要在337美元以下的327-330美元左右。近期,85寸到100寸的超大尺寸需求有所回落。预测4月持平。

--98寸:由于物量偏小,且主力面板厂的注意力不在其上,大致维持在410-450美元范围。与其相邻的100寸成交约在450-490美元范围。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论