2月,面板涨价继续兑现中、并可预见的持续至少一个季度,整机厂倾向于提前出货从而锁定较早的面板价格;成本压力传导,叠加存储芯片的供应吃紧,品牌方为稳定交付和控制成本,将更多的中低端及走量机型转向外部ODM生产,委外代工比重因而提升。同时,北美世界杯备货进入批量交付阶段,头部ODM工厂承接量持续走高。诸多因素共同支撑了2月全球电视代工市场保持同比增长。

洛图科技(RUNTO)长期监测电视代工市场,并以Top10的专业ODM工厂组成动态指数成分,来快速反映整体代工市场的月度容枯。

今年1月,Top10的尾部工厂Innolux(群创)仅出货4.5万台,2月出货更是跌至1.5万台。基于现状和趋势判断,洛图科技(RUNTO)从本期起,将在该报告所涉及的统计池中剔除Innolux(群创)、新纳入SQY(启悦)。

根据洛图科技(RUNTO)数据显示,2026年2月,按照成分调整之后的口径,全球Top10专业ODM工厂的出货总量较去年同期增长11.7%,延续增长趋势并保持双位数增幅;受春节因素影响,环比1月下降27.3%。

2月,在统计范围内的10家专业工厂中,有六家同比上涨,其中,MOKA(茂佳)、TPV(冠捷)、BOE VT(视讯)、KTC(康冠)等排名领先的前四大工厂均实现了增长。

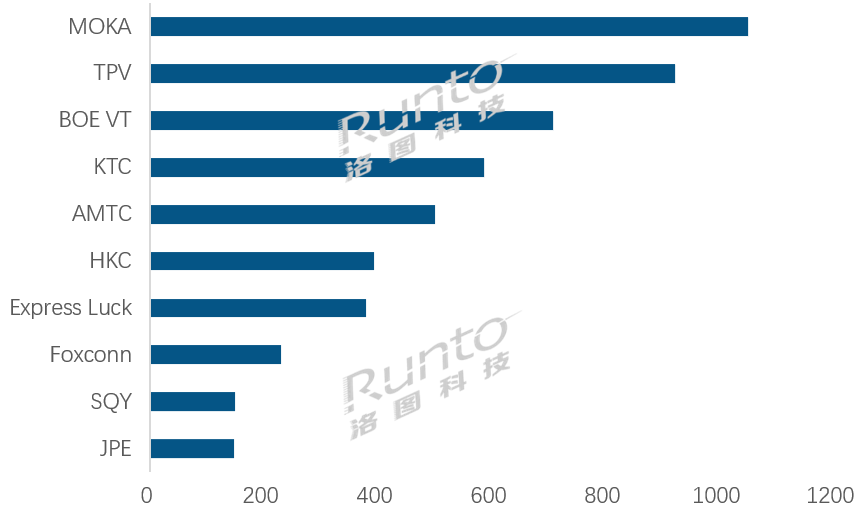

--MOKA(茂佳)2月的出货量排名第一,约为105万台,同比增长5.0%,是当月唯一超过百万台的工厂。1-2月的累计出货量与去年同期基本持平,约为225万台,领先优势在50万台以上。

--TPV(冠捷)2月的出货量约为92万台,排名跃升至专业代工厂第二,同环比分别大幅增长78.0%和17.3%,同比增幅居行业第一,这主要受益于去年同期的低基数。同时,自有品牌Philips(飞利浦)和AOC的合并出货量环比1月大幅增长30.1%,同比更是翻倍增长;此外,海外客户Element、Best Buy和Vizio,以及国内客户创维的当月出货量同比均是翻倍式增长;Sony和华为方向的出货量较去年同期亦有较好表现。

--BOE VT(视讯)2月的出货量约为71万台,在专业代工厂中排名第三,同比大幅增长28.7%。当月,海外核心客户Vizio、LGE和Best Buy方向的出货量同比表现优秀;国内客户小米、海信和华为的出货量较去年同期有不同程度的增长。

--KTC(康冠)2月的出货量约为59万台,在专业代工厂中排名第四,出货量环比1月虽然下降了36.2%,但同比大幅增长30.4%。

--AMTC(兆驰)2月的出货量约为50万台,排名专业代工厂第五,当月的同环比虽然下滑,但1-2月的累计出货量接近160万台,较去年同期大幅增长了29.1%。以北美客户为主的兆驰在北美世界杯赛事拉动下,当下仍有较强的增长动力。

--HKC(惠科)和Express Luck(彩迅)2月的出货量均接近40万台,分列专业代工厂第六和第七。

--Foxconn(富士康)在2月的出货量约为23万台,排名专业代工厂第八,同环比均下降了超过30%。

--新纳入Top10的SQY(启悦),以及传统老牌工厂JPE(金品)在2月的出货量均在15万台左右,排名专业代工厂第九和第十。

2026年2月 全球专业电视ODM工厂出货排名

数据来源:洛图科技(RUNTO),单位:千台

注:电视ODM排名不包含长虹、康佳、创维、海信四家自有工厂;此外,从本期起,统计成分剔除Innolux(群创),纳入SQY(启悦)。

今年以来,全球电视品牌加速整合,接下来预测仍会有并购和出清。受此影响,代工厂的订单结构亦将发生相应变化。

关于各工厂的2025年表现和2026年BP、海外工厂计划,请参考之前发布的《年报 | 2025年全球电视ODM市场连续第四年上涨》。

洛图科技(RUNTO)的《全球电视代工市场出货月度追踪(Global TV ODM Market Shipment Monthly Tracker)》报告提供了有关电视代工市场的多角度、多层次深入分析,其中包含全球主要电视代工厂出货量追踪以及分客户/尺寸/内外销等多维度参考数据,从而反映市场规模、供应链关系、异动以及未来趋势。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论