7月,全球电视代工市场进入过往传统中一年之内相对弱势的时间段。不过,由于显示面板价格上行的趋势未改,当月市场的买卖双方认知统一,因此,整机委托代工市场为了锁定交易价格,订单量和提货量较去年仍有显著提升。

统计范围内,7月,Top10的专业电视ODM工厂出货总量同比2022年增长9.6%,环比6月下降7.1%。今年以来,自2月起,代工市场的出货量已连续六个月实现同比增长,一定程度上折射了面板行业今年的不同寻常。

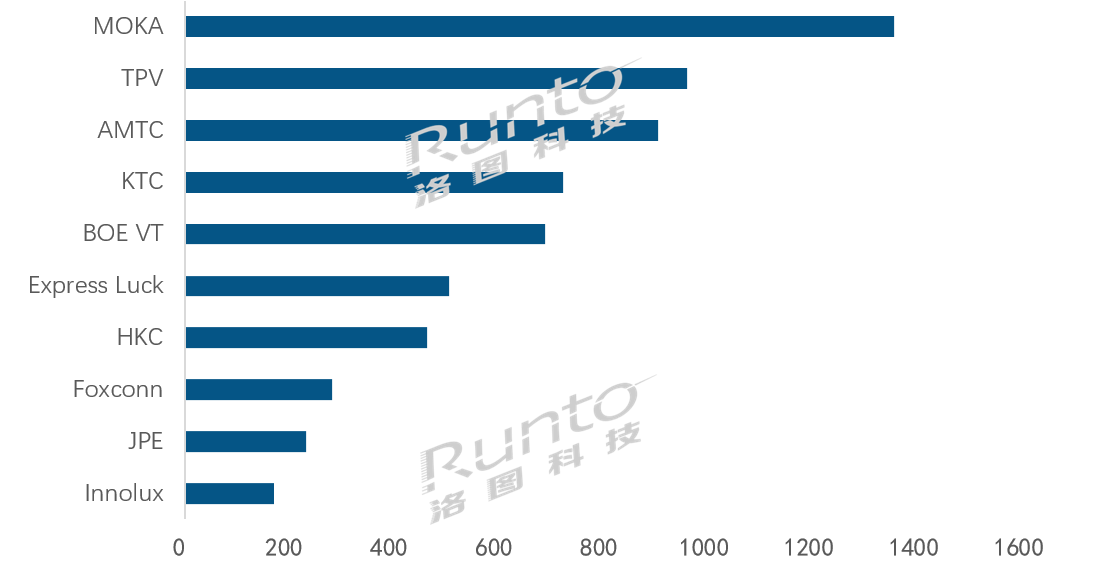

--MOKA(茂佳)当月出货约135万台,创下今年以来的统计新高,环比6月增长10.7%,同比亦大幅增长达35.0%。出货总量位居7月第一名,过去的7个月份有6个月折桂。全年来看,其年度累计出货量大概率将是全球第一。

--TPV(冠捷)当月出货约96万台,排在专业代工厂第二。在去年的低基数下,同比增长45.4%,但环比大幅下降25.1%。内部占比超三成的自有品牌Philips(飞利浦)当月出货环比下降超20%;海外主要客户Samsung和Vizio出货环比下降30%以上,Best Buy环比出货下降超10%;国内客户华为和海信出货量同环比均有20%以上降幅。

--AMTC(兆驰)当月出货约90万台,排名专业代工厂第三,同比增长20.0%。增量主要来自于海外市场,尤其是在北美区域的客户开拓,以及当地电视机消费的复苏。

--KTC(康冠)当月出货超70万台,在专业代工厂的排名较上月上升2个名次到第四,同环比均有两位数增长,分别达到10.7%和21.4%,其优势体现在中东非和美洲市场。

--BOE VT(视讯)当月出货量约68.5万台,在专业代工厂中排名第五,同比增长13.0%,环比增长8.7%。海外主要客户LGE和SONY的出货量同环比均有增长,特别是SONY自今年开始合作以来,增长稳定,当月物量超过10万台,环比6月增长超过40%。国内客户中,小米和海信同比有所下降。

--Express Luck(彩迅)当月出货约50.3万台,排名专业代工厂第六,同比增长24.2%,环比增长4.4%。其在中山的工厂5月投产之后,前期因产能限制积压的订单得以释放,已经连续三个月同比增长超20%,特别是中东地区及俄罗斯的出货增长较为显著。

--HKC(惠科)当月出货约46万台,排名专业代工厂第七,同比持续大幅增长达32.2%,但环比有所下滑。8月,惠科在越南同奈的工厂开业,规划产能为每年300万台,这意味着,其在北海和合肥之后,拥有了第三座大型电视代工厂,海外交付和服务能力进一步加强。

--Foxconn(富士康)当月出货量仅有28万台,同比大幅下降61.1%,环比继续下降12.5%。一直以来,客户结构过于集中是富士康的核心问题,造成工厂业绩缺乏弹性。2022年,其即在全球终端市场下滑的大背景下,刚性下跌超过10%。进入2023年,富士康的两大客户SONY和Sharp表现较差,特别是SONY,往年全球市场的年出货量一般在800万台左右,而今年前7个月才达成约300万台。而且,与此同时,BOE VT在2023年预计将作为新的供应商承接SONY 80万台以上的代工订单。

--Innolux(群创)以17万台的物量排在当月专业代工厂Top10的末尾,出货量同比下降5.1%,环比下降39.3%。

注:电视ODM排名不包含长虹、康佳、创维、海信四家自有工厂

洛图科技(RUNTO)的《全球电视代工市场出货月度追踪(Global TV ODM Market Shipment Monthly Tracker)》报告提供了有关电视代工市场的多角度、多层次深入分析,其中包含全球主要电视代工厂出货量追踪以及分客户/尺寸/内外销等多维度参考数据,从而反映市场规模、供应链关系、异动以及未来趋势。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论