6月10日,影石正式发布了旗下首款一体式手持云台相机Luna Ultra。该产品自年初官宣后,历经多轮研发打磨与发布延期,始终保持着较高的行业关注度。洛图科技(RUNTO)认为,影石此番切入消费级手持云台相机赛道,是其丰富影像产品矩阵、挖掘全新增长空间的重要战略布局。

定价上,Luna Ultra国内首发价为3999元,瞄准中高端专业创作市场,与大疆同定位产品形成直接对标。

事实上,大疆已于2026年4月推出了Osmo

Pocket 4。6月15日,大疆再度推出迭代机型Osmo Pocket 4 Pro,定价3799元起。

与此同时,OPPO、vivo两大头部手机厂商亦先后官宣入局。OPPO于2026年4月17日正式启动云台相机项目,内部代号“扶摇”。vivo则在2025年底便已完成Vlog相机项目立项,最快在2026年底前完成落地发布。

不难看出,随着多款高端产品和新玩家的集中登场,消费级云台相机赛道的竞争热度持续攀升,行业格局正在迎来新一轮重塑。

云台相机的发展演进:从工具辅助到一体化专业创作

根据产品形态和使用场景,洛图科技(RUNTO)将运动相机分为四类:传统类运动相机,防水防抖为核心优势,聚焦户外运动场景;全景类运动相机,搭载鱼眼镜头实现360度全景拍摄,适配沉浸式创作;可穿戴运动相机,设计小巧可穿戴,适配多样化佩戴需求;手持类云台运动相机,以一体化机械云台为核心配置,主打手持便携形态、流畅运镜。

消费级云台相机的发展,始终跟随全民视频创作的浪潮稳步迭代,发展主线围绕简化创作流程、提升拍摄画质、拓宽适用场景三大核心方向展开。

早期,大众短视频创作主要依赖“手机+手持云台”的分体式组合方案,该模式仅能解决基础画面抖动问题,但设备拆分设计导致携带繁琐、调试流程复杂,且受限于手机影像硬件,动态抓拍、暗光拍摄效果不佳,难以满足进阶创作需求。

随着自媒体、户外探店、旅行纪实等内容赛道快速崛起,一体化云台相机应运而生,通过将云台、镜头、影像传感器、显示屏高度集成,解决了分体式设备的使用痛点,实现了开机即用、稳定拍摄的基础体验。

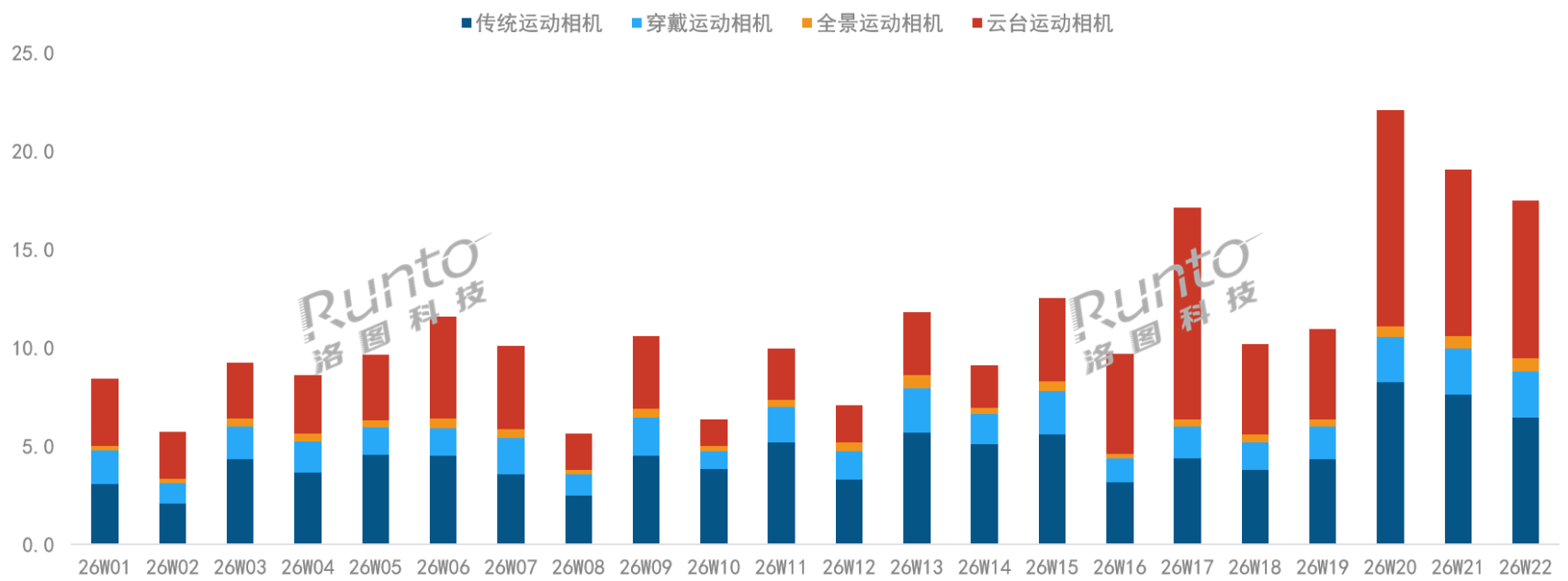

根据洛图科技(RUNTO)线上周度监测数据显示,2026年第1周到第22周(2025.12.29-2026.05.31),中国运动相机线上市场的销量为242.9万台;其中云台相机的销量为98.1万台,占比为40.4%,与传统运动相机平分秋色,共同撑起市场基本盘。

2026W1-W22 中国运动相机线上市场周度销量

数据来源:洛图科技(RUNTO)线上周度数据,单位:万台

品牌格局:寡头垄断,手机厂商跨界进行时

当前,国内手持云台相机市场呈现了明显的“两极分化、寡头垄断”格局。

在中高端市场,大疆凭借多年的赛道深耕优势,依托成熟的云台调校技术、完善的软硬件生态、丰富的配件体系以及稳定的产品体验,占据行业绝对主导地位,拥有极高的市场话语权、品牌溢价能力和用户心智优势。

而在低端入门市场,大量白牌、小众品牌扎堆布局,产品核心设计、功能参数高度模仿大疆,产品同质化问题严重。这类品牌普遍缺乏核心影像算法与硬件研发能力,仅依靠极致低价抢占下沉市场,竞争较为粗放。

根据洛图科技(RUNTO)线上数据显示,2026年第1周到第22周,即截止到5月底,在云台运动相机线上市场中,大疆独占92.9%的销量份额,且产品均价在3000元以上。而其余中小品牌的均价仅在500元上下,二者客群与产品定位完全割裂。

在市场竞争格局的走向上,洛图科技(RUNTO)分析认为,短期内,大疆凭借深厚的技术积淀与成熟生态,仍将占据市场主导地位。中长期看,随着影石凭借差异化创新正式入局,行业将可能打破单一寡头格局,形成“双强领跑、新势力突围、中小品牌差异化补位”的多元竞争体系。

值得关注的是,手机厂商跨界入局具备一定的天然禀赋。其一,手机厂商可复用成熟的影像算法、防抖技术、芯片调校能力;其二,其拥有庞大的用户基数与完善的线下渠道生态;其三,手机、相机之间的多设备互联、数据无缝流转体系精准匹配当下一体化、智能化的创作需求。

产品走向场景化、专业化、轻量化

接下来,在产品层面,洛图科技(RUNTO)认为,未来云台相机将彻底跳出单纯的防抖、基础画质迭代的浅层竞争,全面向场景化、专业化、轻量化方向升级。

在硬件层面,大底传感器、大光圈、高清录制、智能变焦将逐步从中高端机型下探至主流价位段。

在功能层面,品牌将聚焦单人创作、户外运动、暗光拍摄、第一视角记录等细分场景做深度优化,依托智能追踪、AI算法优化、多形态拍摄等功能,解决用户的精细化创作痛点。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论