根据洛图科技(RUNTO)数据显示,2026年618大促周期(5月18日-6月21日),中国智能门锁线上全渠道平台(含抖音快手等新兴电商)的零售量为100.7万套,同比下降10.8%;销额为9.8亿元,同比下降17.7%;均价为973元,同比减少81元。

三组数据揭示了行业正深陷结构性的调整期。事实上,本届618大促的下滑,除了渠道端的电商促销在消费端迎来“祛魅时刻”,回归理性平淡之外;更核心的原因在于需求端的透支和市场端的饱和。事实上,从2025年的第四季度起,至今已经连续三个季度,市场发生衰退。

越来越多的消费者对于促销已经不再热衷,但商家等从业者们还是难以放下对流量和销量增长的执念。

价格结构:千元以下放量加剧底部竞争

千元以下的低端产品的销量份额达63.6%,同比提升5.8个百分点。这看似成为市场的“救命稻草”,实则暴露了需求端的深层困境,消费者的预算收紧迫使购买决策向低价倾斜。

中端市场(1000-1499元)的销量份额同比下滑了3.4个百分点。

高端市场(1500元以上)的销量份额同比下滑了2.4个百分点。在这个价格段,头部品牌在高端市场的技术壁垒,更多的是存量博弈中的“防御性胜利”。

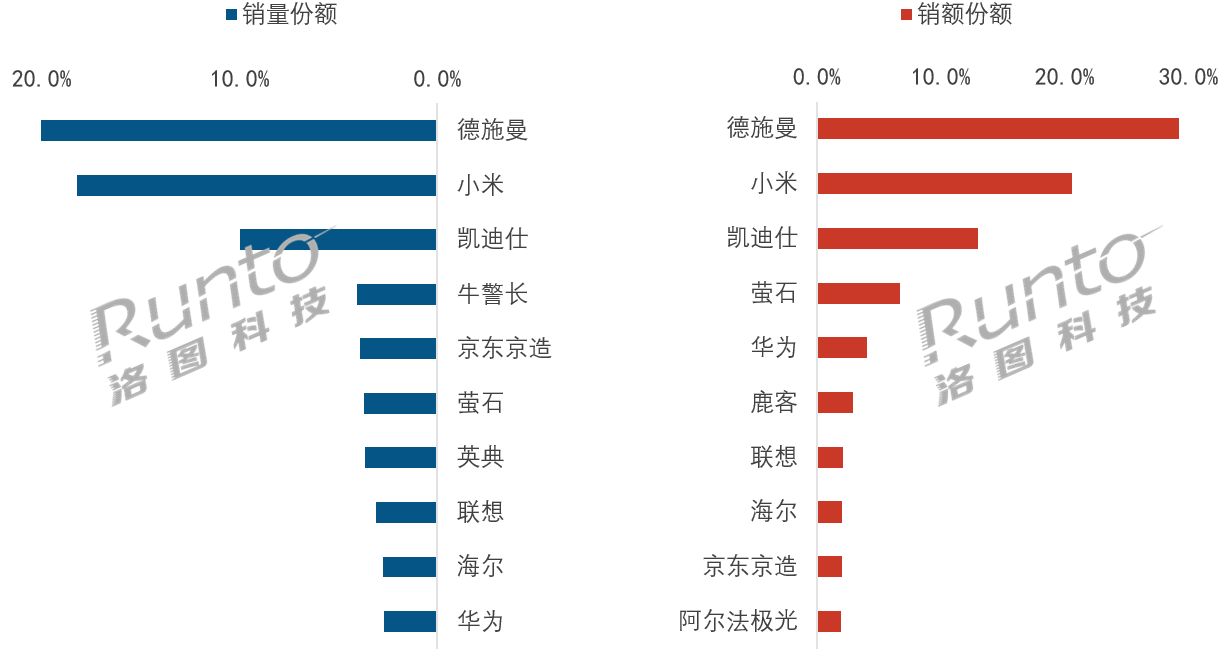

品牌竞争:TOP4品牌集中度提升,占据近七成销额

根据洛图科技(RUNTO)数据显示,2026年618大促期间,中国智能门锁线上市场的TOP4品牌集中度提升,销额维度的合计份额达到69.5%,比去年同期增加了6.6个百分点。这一集中更多源于腰尾部品牌促销资源相对于头部品牌的差距。

2026年618促销期 中国智能门锁线上全渠道市场TOP品牌销售表现

数据来源:洛图科技(RUNTO)线上数据,单位:%

德施曼在量额双维度下均位居线上全渠道市场的第一,其中销额份额为29.2%,其在1500元以上的中高端细分市场同样稳获量额双冠,高端引领优势明显。

小米的销额份额达20.6%,凭借全价位段产品矩阵实现了广泛客群覆盖,E30星辰黑主导了500-999元入门市场,掌静脉旗舰M40 Pro则助力品牌在2500-2999元中高端市场登顶。

凯迪仕的销额份额为13.0%,同样依托中高端市场的稳固布局,大促期间的销额表现显著优于销量,展现出了较强的品牌溢价能力。

萤石以6.7%的销额份额位居第四,在2000-2499元价位段市场位居销量第一,其依托自研的萤石蓝海大模型,结合内外双屏设计,形成了一定的差异化竞争壁垒。

总结:存量博弈加剧,消费行为亦发生变化

2026年618促销期间,中国智能门锁市场的“量额双降、结构失衡、需求疲软”,再结合前五个月的市场表现,共同指向一个真相:行业已从“增量扩张”迈入“存量博弈”的深水区。头部品牌的技术护城河与高端市场份额,虽能提供一定支撑,但无法扭转行业整体下行趋势。

此外要关注消费者的购买行为的变化。部分换新的消费者不再盲目追求开锁方式数量或识别速度,而是更加看重产品的长期稳定性、安装可靠性及售后响应速度。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论