进入2025年,中国市场的消费品“以旧换新”政策扩力加围,开始有更多的电子产品受益于政策红利,而实现销售规模的增长;但也并不是所有的产品都保持了稳健、可观的增速,甚至有VR、电视、投影等产品还出现了意外失速和降速。

在洛图科技(RUNTO)所监测的智能电子产品中,笔记本电脑是市场表现最为优秀的品类之一,从1月到7月均收获了销量的高涨幅,且并不是往年的以价换量方式。

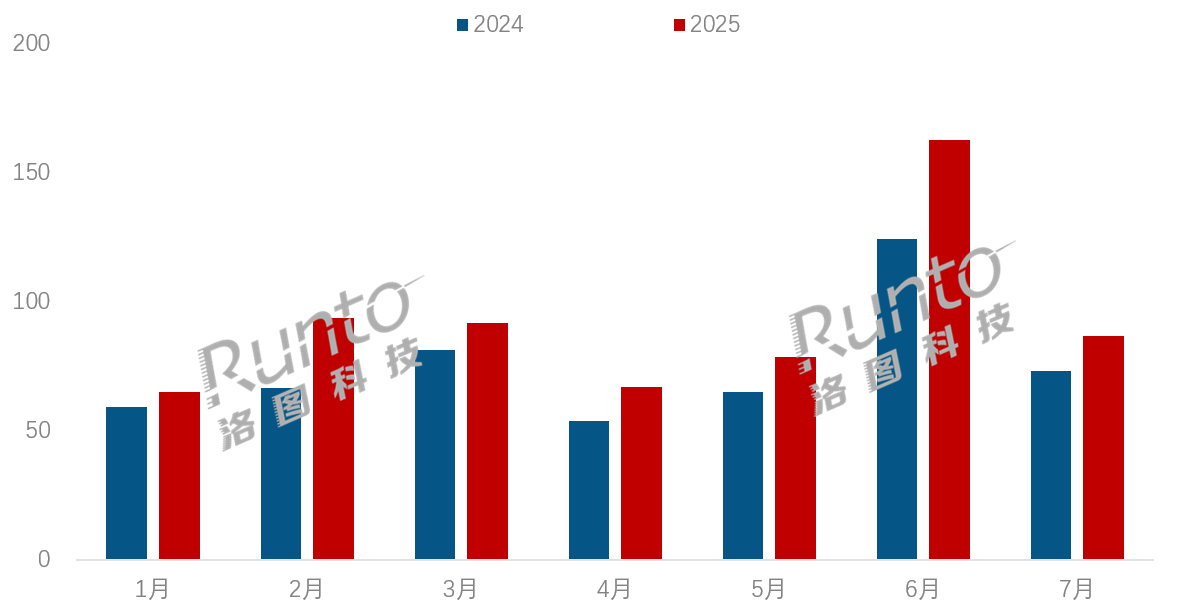

数据显示,2025年前7个月,中国笔记本电脑线上公开零售市场(不含抖快等内容电商)的累计销量为646万台,同比上涨23.3%;销额为437亿元,同比上涨41.3%;均价为6767元,同比上涨14.7%。

2025年1-7月 中国笔记本电脑线上公开零售市场销量

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

这样的现象说明,中国笔记本电脑市场本身存在增长动力,以及消费升级的潜力。往往在这样的产品领域中,“国补”的价值方能得到最有效的发挥和稳定的效果。

事实上,中国笔记本电脑市场确实正在经历从性价比竞争向整体产品多元化、高端化升级的转型。这一变革重塑了用户购买决策,亦给厂商创造了增收增利空间和差异化空间。

消费升级的价格体现:两端走势分化,6000-7999元成最大销量段

中国笔记本电脑市场的转型升级并非偶然,而是技术迭代与消费观念变化共同作用的结果。传统的“低价走量”模式逐渐式微,高品质、高附加值产品正成为市场主流。

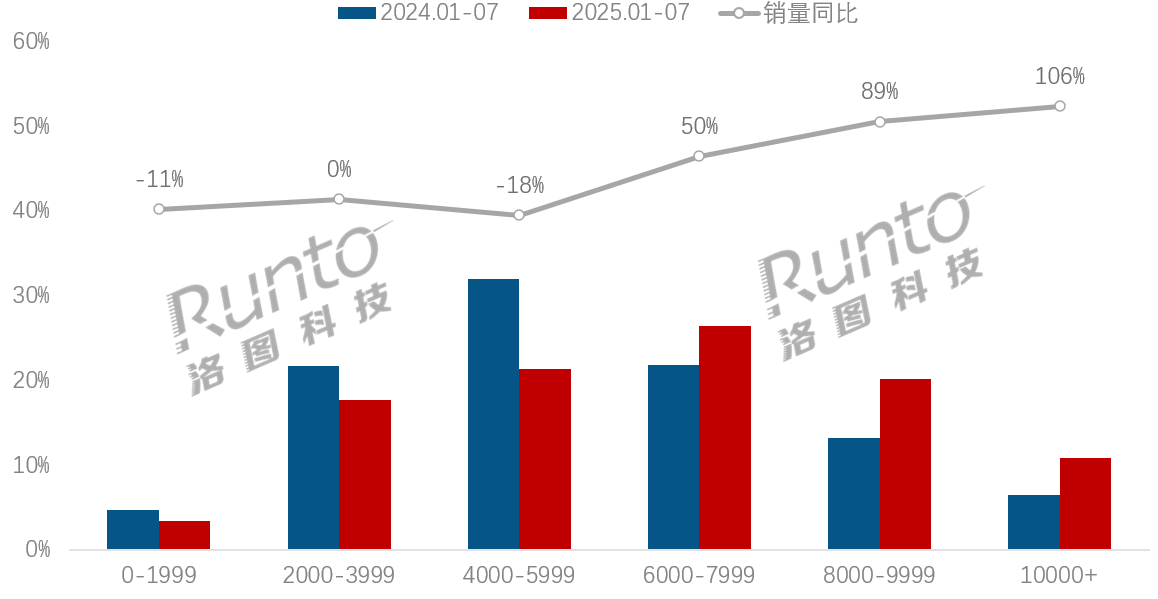

从数据上看,中国笔记本电脑市场显示了明显的价格分化,“高端增长,低端衰退”造就了平均价格和产品结构的上移。以6000元为界,以下的各价格段销量和市场份额在减少,而之上的各个价格段则呈现了上涨。其中,6000-7999元成为了线上市场的最大销量段,占比达27%。

2025年1-7月 中国笔记本电脑线上市场分价格段销量份额及同比变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:元,%

此外,8000元以上的高端市场实现了高达95%的同比增长。在该领域,传统头部厂商联想系、苹果占据了主导地位。

根据洛图科技(RUNTO)线上监测数据显示,这个价格端的销量占比从2024年1-7月的20%提升至了2025年1-7月的31%,变化达11个百分点。这样的变化甚至是在最高20%优惠后的到手价口径下发生的。

洛图科技(RUNTO)分析师刘阳认为,这既是受供应链成本上涨的客观推动,也是厂商主动向高端市场转型的战略选择,同时还反映了在该市场下用户的需求和消费的升级。

用户对于笔记本电脑消费的决策逻辑正在从“参数导向”转向“体验导向”。这一转变呈现出三大升级趋势,即性能需求从“够用就好”到“极致性能”,体验需求从“基础功能”到“细节质感”,场景需求从“通用型”到“细分定制”。

高端化、场景化与国产化驱动下的发展机遇

除了高端化之外,场景化和国产化也是中国笔记本电脑市场的重大发展机遇。

今年以来,细分的场景化产品展现出了巨大潜力。针对远程办公、商务出行等特定场景的产品,如二合一电脑与轻薄本,线上销量均实现了15%-25%的同比增长。满足专业电竞需求的游戏本,销量增幅更是高达44%。机械革命、小米等新兴品牌通过“性价比+细分场景”的策略在成功抢占市场份额的同时,也为市场注入了新活力。

国产化替代进程也在明显加速。中国信创战略对国产笔记本电脑的政策和补贴支持,推动着产品从可用向好用升级。预计到2027年,金融、电信等关键行业的替换需求高达6200万台。近年来的政企采购领域,国产品牌的占比已超过85%,本土厂商将继续保有广阔的市场空间。

三个发力路径:技术创新、场景深耕、供应链优化

洛图科技(RUNTO)分析认为,要顺应当前中国市场的发展趋势,笔记本电脑企业需从技术创新、场景深耕和供应链优化三个维度协同发力。

在技术创新层面,厂商应聚焦AI算力优化、屏幕技术升级及续航散热平衡等核心领域,通过自主研发或产学研合作突破技术瓶颈,同时构建跨设备生态协同体系,以提升用户粘性。

在场景深耕方面,需摒弃同质化产品策略,针对创意设计、远程办公等特定场景打造专业化解决方案,实现硬件配置与软件生态的深度融合。

在供应链管理上,应通过提升零部件国产化率、建立长期战略合作关系及实施柔性生产模式,提高产品竞争力。

未来3-5年,随着AI算力、OLED屏幕等高端配置的普及,中国笔记本电脑市场将总体保持高均价,以及相对温和的上涨趋势。同时,消费升级将伴随精细化和个性化方向深度演进,AI应用也将从基础辅助逐步转向专业领域场景适配。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论