本期要点

欧美教育信息化提出师生共建数智化素养发展计划,聚焦创新与公平,从教师到学生进行全方位的AI学习能力培养,带动当地教育信息化基础设施需求着陆;中国教育信息化则开始完善国家智慧教育“四横五纵”平台资源布局,预示传统设施更换期正式开始,预计五年内完成100%换机。

与此同时,全球会议市场在历经波折后恢复生机,重新步入增长区间。中国市场定价趋于合理,企业积极拓展海外本地渠道,以激活全球范围内的市场需求。

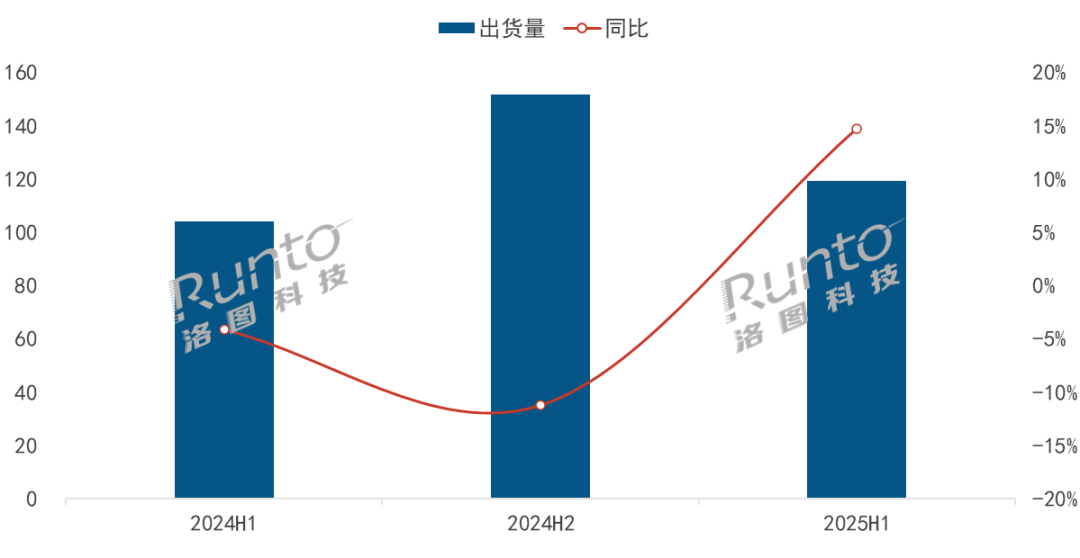

整体市场:根据洛图科技(RUNTO)最新发布的《2025年全球交互平板市场分析季度报告(Global Interactive Board Market Analysis Quarterly Report)》,2025年上半年,全球大尺寸交互平板整机出货量达119.5万台,同比2024年上半年上涨14.8%。

2024-2025H1全球交互平板市场半年度出货量及变化

数据来源:洛图科技(RUNTO),单位:万台,%

其中,中国市场出货量占全球的39.6%,比2024年同期降低了1个百分点,为47.3万台,同比上涨11.9%;海外市场出货量为72.2万台,同比上涨16.8%。

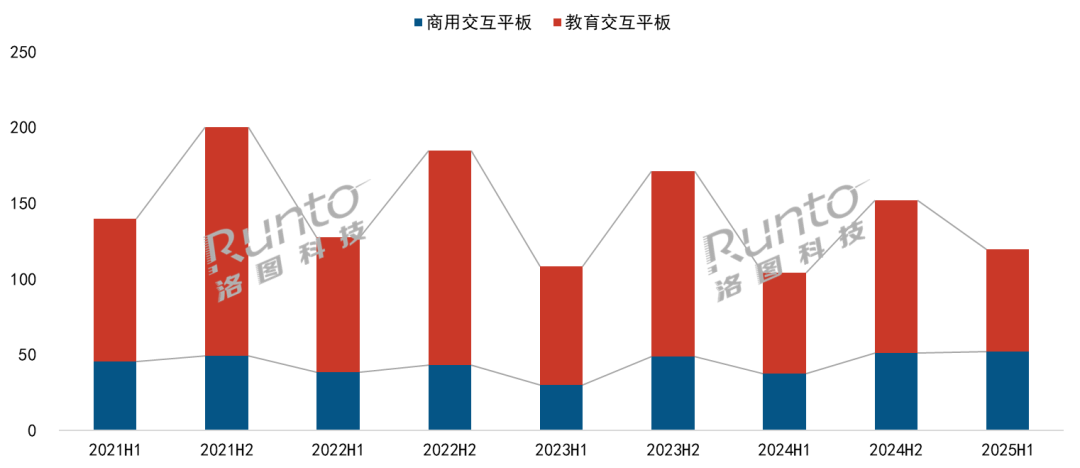

场景表现:根据洛图科技(RUNTO)数据显示,2025年上半年,全球教育交互平板出货量为67.2万台,同比微增1.6%;商用交互平板出货量为52.3万台,同比增长38.0%。

2021-2025H1全球交互平板市场分场景应用出货量

数据来源:洛图科技(RUNTO),单位:万台

商用平板在上半年的出货量达到了自2021年以来的半年度高点。增量一部分来自于中国品牌出海的贡献,是其在全球范围内不断深入开发渠道的有效成果。另一方面,海外交互平板企业正在自发尝试开发更多场景,例如零售业、酒店业、医疗行业等,通过多场景铺设来获取稳定的增长空间。

整体来看,今年上半年全球交互平板产品市场的特征可以总结为:优配不提价;轻库存、重渠道;弱化会议机刻板印象,强化音视频交互体验升级。

对于教育市场来说,头部品牌区域统治力的默契基本可见,欧洲市场以SMART、Promethean稳居第一梯队;北美地区以Newline、ViewSonic稳居第一梯队;亚洲则以中国希沃、鸿合稳居第一梯队。教育终端品牌的格局已经稳定,这意味着,第一梯队品牌将会在全球教育信息化的重点发展区域开始新的竞争较量,中国品牌需要打开国际市场,海外品牌则需要坚守阵地的同时,开发更细分市场来稳定局面。

此外,手握供应制造优势的中国品牌对于追求增长更具执念,将借道中亚、西亚地区,形成对欧洲市场的争夺,并预期打破局面。

一、教育市场

海外区域:欧美市场降速超过大盘;南亚及东南亚市场教育信息化改造逐渐落地

根据洛图科技(RUNTO)数据显示,2025年上半年,海外教育交互平板的出货量约为41.4万台,同比微降1.0%。

其中,欧美等典型主力市场的下降幅度远超大盘,特别是北美区域,相较2024年上半年的下降幅度约为24.0%。北美大多数地区的基础教育信息化布局已经完成,近几年的升级改造多以补充教育办公类产品为主。此外,北美市场的表现除了政策制度的不确定性之外,与其教育硬件资源的投入力度和态度也密切相关。

欧洲地区的教育市场正式进入智能化升级。相较2024年上半年,该市场的下降幅度约为8.5%。不过,头部品牌的市场基本盘相对稳定,今年上半年SMART、Promethean两者在欧洲市场的合并市占率为44.4%,较2024年同期微涨2.2个百分点。

中国区域:全面推进数字化、生态化融合;加速实现资源共享、数据融通

今年4月,中国教育部等九部门发布了《关于加快推进教育数字化的意见》,明确将教育数字化作为建设教育强国的重要突破口。2025年上半年,中国教育交互平板市场的出货量为25.9万台,较2024年同期增长6.0%,但销额同比降低了2.4%。

教育品牌通过产品方案组合、优化面板囤积等策略,整体调整经营之后,暂时刹住了单一产品的价格内卷。不过,中国交互平板的市场需求显然已经不足以支撑更多品牌竞争,尾部品牌基本退场或转型代工。前六品牌为希沃、鸿合、海康威视、华为、安道和科大讯飞,其合并市占率(CR6)约为90%,较2024年同期提升了7个百分点。

行业集中度的提升,并不意味着价格竞争将一定趋于平缓。长期来看,头部品牌仍然需要积极贴合教育数字融合这一政策需求,加速布局生态产业,为智慧教育开发下一代“交互平板”做准备。

二、商用市场

海外区域:多元场景激活多元渠道,市场迎来2018年以来的小高潮

根据洛图科技(RUNTO)数据显示,2025年上半年,海外商用交互平板市场的出货量为30.9万台,同比增长54%,是继2018年之后再一次迎来的增长小高峰。

值得肯定的是,传统企业开始侧重开发多元场景,将交互平板产品广泛应用于医疗、零售等非会议用途。

2025年第二季度,韩系厂商三星、LG,以及中国台湾的BenQ等品牌重点开发了印度、越南市场,以医疗场景为代表的商用类交互平板需求激增三倍,为从业者进一步打开南亚、东南亚市场提供了信心。此外,企业通过调整产品配置来满足教育、会议和其它商用多场景的需求,并引入本地渠道从而全面扎实的落地异域市场。

中国区域:通过简配、多配等方式提高产品竞争力,真正实现高质不高价

根据洛图科技(RUNTO)数据显示,2025年上半年,中国商用交互平板出货量为21.4万台,同比增长20.0%;销额为16.8亿元,同比下降4.6%。产品均价的下探,一定程度上改善了市场需求不振的局面。

部分产品开始瘦身,整体市场逐渐分化为功能型、效能型、高配版、高奢版等档次之后,功能型和效能型的产品逐渐收获市场青睐。

在核心部件的供应链策略上,今年商用交互平板企业普遍不再囤积显示面板,并采用多元面板商供应叠加代理商模式,优化产品成本结构。

从市场格局看,中国市场出货量前五名的品牌分别为MAXHUB、华为、皓丽、海康威视和Newline,合并市占率(CR5)为67.5%,较2024年同期提升了2.8个百分点。

三、整体市场总结和预测

当“仅升级参数”的产品迭代模式逐渐退出舞台,取而代之的是对产品配置的精简优化,以及对真实性能体验的极致放大。在交互平板领域,垂直功能的打磨正成为关键。

洛图科技(RUNTO)认为,从今年开始,大尺寸交互平板正式迈入“体验决策时代”。其中,会议用交互平板无疑是最先受益的场景,随着产品体验的成熟,越来越多用户将养成使用专业“会议大屏”开展工作的习惯。

而对于教育用交互平板市场而言,从教育变革政策可以看出国家方面会进一步强化智能硬件对于教育信息化升级的重要价值。随着教育数智化生态的不断完善,教育用交互平板或会迎来新一轮的变革与重塑。

根据2025年上半年的市场表现,洛图科技(RUNTO)调高全球商用交互平板市场的出货量预测,乐观预计2025年全年全球出货量将会突破100万台,实现超预期增长。同时,维持全球教育交互平板市场的年初预测,即2025年全年规模约为166万台。

关键字: 交互平板

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论