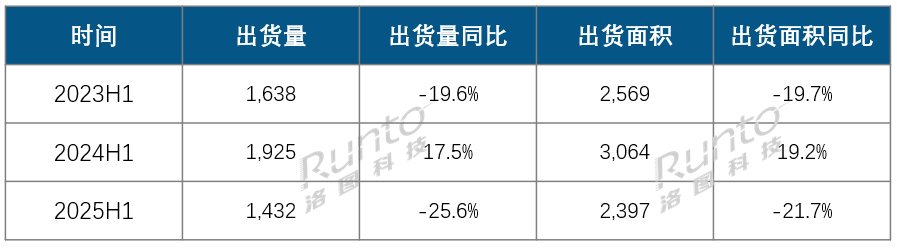

根据洛图科技(RUNTO)发布的《全球商用显示面板市场分析季度报告(Global PID Panel Market Analysis Quarterly Report)》数据显示,2025年上半年,全球大尺寸交互平板显示面板的出货量为143.2万片,同比下降25.6%;出货面积为239.7万平方米,同比下降21.7%。

大尺寸交互平板(Interactive Board)特指的是区别于可携带智能平板电脑,一般在55寸以上的智能交互产品,根据应用场景分为教育交互平板和商用交互平板。

2025H1全球大尺寸交互平板显示面板出货及变化

数据来源:洛图科技(RUNTO),单位:千片,千平方米,%

上半年市场下滑的主要原因有两个方面:一、整机终端市场不景气,企业备货策略偏保守。在教育场景,采购预算的紧缩不仅减少了项目,也降低了竞标价格,企业内卷,进而整体悲观;在会议场景,企业客户支出克制和竞品会议电视两个因素都使得商用产品行业承压。特别是传统旺季的第二季度,需求下滑较大。二、相对来说,上半年的面板价格较为平稳且明朗,品牌客户亦无意前置面板的采购节奏。还有,2024年的同期基数也较高。

此外,上半年还可总结两个特征。一方面在供应端:格局重塑,中国大陆厂商主导地位持续强化,韩国厂商完全退出LCD领域竞争,台系厂商积极进行供应链优化与产品组合调整。另一方面在市场端:大尺寸进程继续。其中,第二季度的平均尺寸同环比均增长超2寸,达历史峰值78.7寸。86寸产品的销量占比保持增长,泛百寸(98、100、105、115寸)与宽屏(81、92、97、105、115寸)产品展现出强劲发展潜力。

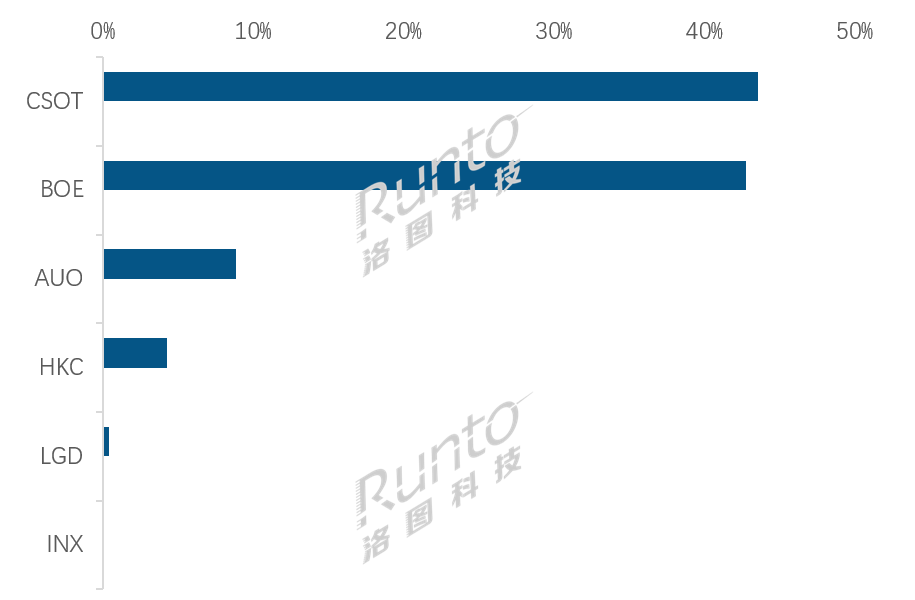

一、厂商格局:中国大陆“BCH”三大工厂市占率超9成

根据洛图科技(RUNTO)数据显示,2025上半年,中国大陆三家主要LCD面板厂(CSOT、BOE、HKC)的大尺寸交互平板显示面板出货量合并市占率达到90.6%,比2024年同期增长5.6个百分点。

CSOT(TCL华星光电)上半年位居全球出货量第一,份额为43.6%。其中,86寸在内部的出货量占比提升了约10个百分点至40%以上,泛百寸(98、105、115寸)提升了约2个百分点,至4%左右。此外,98寸在全球交互平板面板出货市场中,占据了60.7%的份额。今年4月,在LGD(乐金显示)工厂并入之后,CSOT的大尺寸面板产能得到进一步的提升。

BOE(京东方)的出货量份额为42.8%,以微弱的差距位居半年度第二,不过第二季度其以45.4%的出货量占比抢过全球第一。BOE的主力出货尺寸为75寸、65寸、86寸,三尺寸的合计内部占比超过了90%。此外,105寸上半年的出货量同比增幅超过了20%;第二季度98寸的出货量激增65%,内部占比翻倍至4%左右。

HKC(惠科)出货量同比激增68.1%,出货量份额增长2.4个百分点至4.3%。85寸和100寸是其主力尺寸产品,内部出货量占比分别约为58%和15%。上半年,通过8.6代线的套切开发了116寸面板。

台系厂商AUO(友达)和Innolux(群创)当前的市场策略主要为加速高附加值产品开发、成本管控以及通过灵活调整产能,优先满足稳定性需求较高的垂直场景订单。其中,AUO(友达)的出货量份额为8.9%,主要生产85/86寸,内部占比约为80%;65寸的占比约为20%,主供教育和商用市场。Innolux在全球市场的份额则不足0.2%。

2025H1全球大尺寸交互平板显示面板市场工厂出货量份额

数据来源:洛图科技(RUNTO),单位:%

值得关注的是,今年第一季度,TIANMA(天马)的厦门TM19开始出货50英寸LCD面板产品,这条8.6代线是天马首条专精于中小显示领域的高世代面板产线。根据洛图科技(RUNTO)产业链信息,天马上半年总共出货约19.9万片50英寸产品,出货面积约为0.1M平方米,客户为二线代工厂和代理商,整机形态和应用场景不限于电视、中尺寸交互平板和数字标牌等。考虑到其并不归属于传统的“55寸以上的交互平板”概念,洛图科技(RUNTO)暂未将其计入本文的统计范畴。同时,根据天马今年的产品规划来看,不会大幅增加50英寸产品的产量。

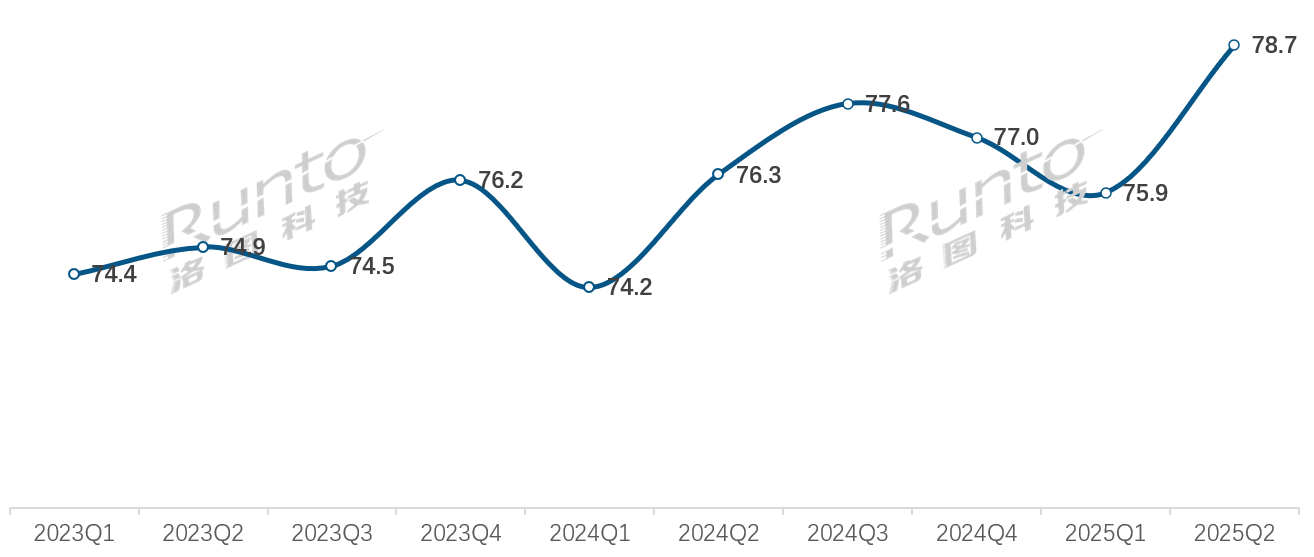

二、平均尺寸创新高;86寸领涨,泛百寸与宽屏崛起

根据洛图科技(RUNTO)数据显示,2025上半年,全球大尺寸交互平板显示面板出货市场的平均尺寸为77.3寸,同比增长1.9寸。其中,第二季度在86寸及泛百寸、宽屏产品的需求拉动之下,平均尺寸攀升至78.7寸,同比增长2.4寸,环比增长2.8寸。

2023Q1-2025Q2全球大尺寸交互平板显示面板市场平均尺寸

数据来源:洛图科技(RUNTO),单位:寸

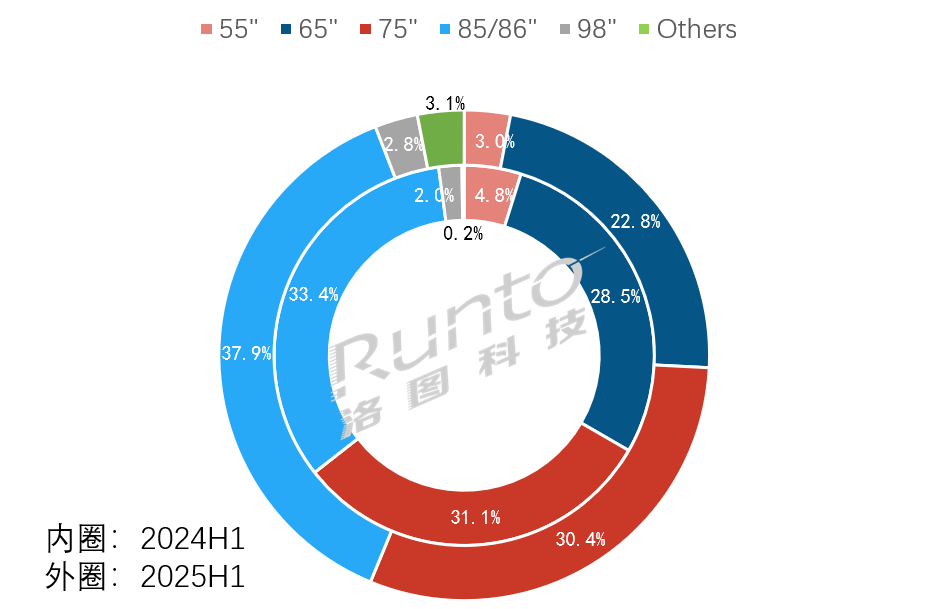

65寸、75寸、86寸仍是市场三大主流尺寸,合计出货量份额约为89.6%,同比下降2.6个百分点。其中,86寸出货量份额保持增长,同比增长3.8个百分点至36.4%;65和75寸的份额相应减少。

2025H1全球大尺寸交互平板显示面板市场分尺寸出货量份额及变化

数据来源:洛图科技(RUNTO),单位:%

注:Others包括81、90、92、97、100、105、115寸

三、新增长点:泛百寸与宽屏产品

2025上半年,泛百寸和宽屏产品表现相对突出。根据洛图科技(RUNTO)数据显示,泛百寸(98、100、105、115寸)产品的出货量同比增长约31%,市场份额达3.6%,同比增长1.6个百分点。

从2024年开始,在海外的会议市场,21:9的宽屏逐渐兴起,应用于81寸、92寸、97寸、105寸、115寸产品上,其视野拓宽、多任务处理等功能契合了用户在日常办公、观影以及游戏的需求。根据洛图科技(RUNTO)数据显示,今年上半年,宽屏产品的出货量同比增长翻7倍以上,市场份额达2.2%,同比提升超2个百分点。

洛图科技(RUNTO)分析认为,以上现象的驱动因素有三个方面:

一、政企采购升级与国产化替代。中国大陆央国企的数字化转型推动了大型会议室、指挥中心对百寸级交互平板的需求。“信创”政策要求关键设备国产化,利好BOE、CSOT、HKC三大本土厂商的泛百寸显示面板。

二、技术成本优化与产能释放。BOE、CSOT利用10.5代线实现了100/115寸的面板经济切割,单片成本得以降低,产能利用率获得提升;HKC在8.6代线突破116寸套切技术,提升了材料利用率及超大尺寸生产灵活性。

三、新应用场景不断涌现。当前,百寸产品是高端商用市场的“技术标杆”,在成本优化与技术迭代驱动下,其应用将逐步向智慧医疗(手术示教、远程会诊)、文博展示、交通调度等新兴场景持续渗透,长期增长趋势比较明确。

洛图科技(RUNTO)认为,宽屏产品不仅仅是一种技术上的革新,更是一种视觉体验上的升级,提升了信息展示的效率和互动性。105寸、115寸等产品支持分屏协作,可应用于跨国会议、金融交易大厅等场景。

四、市场展望:三大驱动力是海外市场教育信息化、技术迭代、终端规格升级

展望后市,大尺寸交互平板显示面板市场的发展动力将来自三个方面。

首先是,欧美市场未完成的教育信息化推进以及升级,与“一带一路”沿线国家教育普惠政策形成需求共振,这将为面板产业链提供长期稳定的需求支撑。不过,地缘政治摩擦加剧、区域性贸易壁垒升级以及全球经济复苏缓慢仍是风险因素。

其二,面板企业通过技术迭代构筑体验优势,低功耗、宽屏等产品解决方案的规模化落地,将显著提升产业链各环节的溢价能力。

第三,终端市场向大尺寸和超高清规格的迁移,将进一步的推高面板出货面积,以及消耗工厂产能,改善商用显示业务的经营质量。更详细的整机终端市况,请关注公众号即将发布的《2025H1全球及中国交互平板市场分析报告》。

关键字: 交互平板

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论