3月12日,小米与京东正式签署战略合作协议:未来三年,双方将达成2000万台智能摄像机成交的合作目标。

此外,双方将围绕以下维度展开布局:在市场营销方面,共同投入超500万元,覆盖线上线下全渠道推广;在用户增长策略上,针对家庭、商铺等消费群体进行精准触达。

值得一提的是,双方还将在产品创新层面,重点联合开发低功耗、免流量摄像机产品,满足消费者对节能环保和便捷使用的需求。

洛图科技(RUNTO)认为,在当前的消费环境下,智能摄像头是消费电子大赛道中为数不多的规模和均价均保持良性发展的细分品类。此次,小米和京东的强强联合,就进一步保障行业的规模增长和结构升级。

根据洛图科技(RUNTO)数据显示,中国消费级摄像头市场的销量从2020年的4039万台增至2024年的5349万台,连续五年实现正增长。这不仅反映了消费者对家庭内外监护的刚性需求,也得益于头部品牌加深布局与产品端的技术创新。

小米智能摄像头的市场地位简析

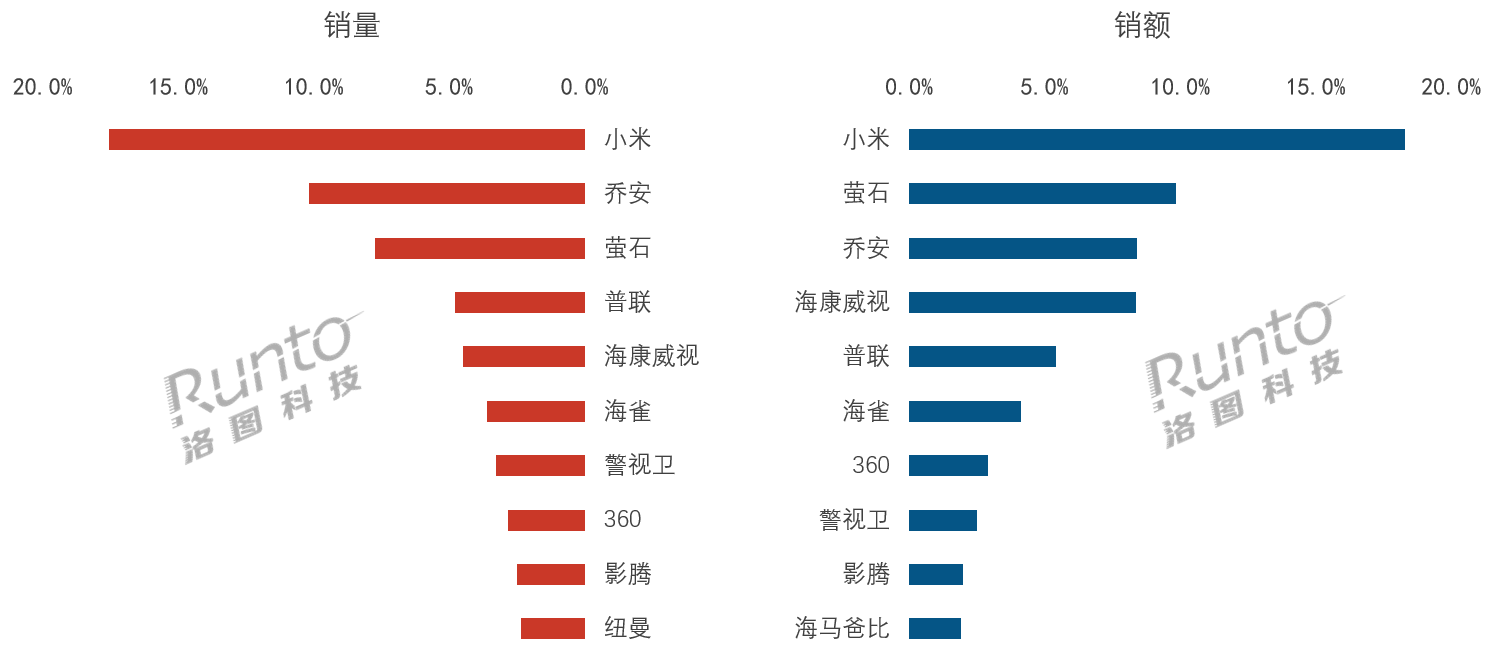

根据洛图科技(RUNTO)线上数据显示,2021-2024年,在以京东、阿里、苏宁易购等为代表的传统主流电商平台上,小米连续4年位居销量、销额双维度下的首位。其中,2024年在线上市场的销量、销额市占率分别为17.5%、18.3%,较2023年分别提升1.6和2.3个百分点,领先优势获得进一步巩固。

2024年 中国监控摄像头传统电商TOP10品牌销售份额

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

小米智能摄像头的产品线进化

早期,小米产品以室内安防场景为主,深耕云台机细分领域,并通过高性价比产品构建竞争壁垒。

随着市场地位的建立和技术的沉淀,小米的产品线逐步向高端延伸,推出了800万像素C700、双摄C300和C500等中高端机型,实现从入门款到矩阵化布局的升级。

在场景化方面,小米进一步强化室内细分市场的优势,通过AI技术优化识别精度,推出母婴看护套组场景化解决方案;同时,拓展室外场景,发布多款室外球机、枪球联动摄像头,形成室内外协同生态。

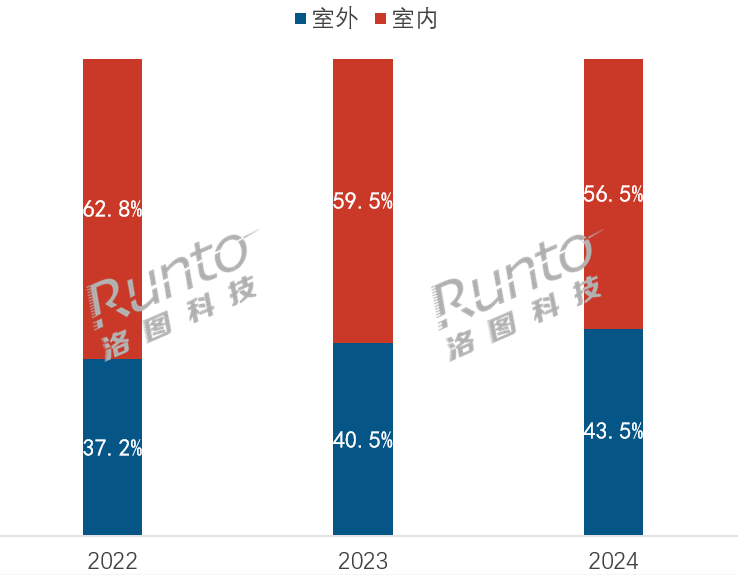

近年来,室外场景正在成为消费级市场厂商竞逐的焦点领域,下沉市场对庭院监控的需求,以及消费者对门口快递、外卖监控的需求,都推动了市场渗透率的显著提高。根据洛图科技(RUNTO)线上数据显示,在传统主流电商平台上,室外摄像头的销量份额从2022年的37.2%增长到了2024年的43.5%。

2022-2024年 中国监控摄像头传统电商分场景销量结构

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

在室外摄像头市场中,小米同时也面临着来自海康威视、普联、镭威视等工业安防品牌,以及乔安等为代表的其它消费级品牌的竞争。

小米产品方向进一步揭示:室外场景进入无电无网时代

在此次小米和京东的战略合作中,低功耗、免流量摄像机是核心的产品标的。这也折射了在摄像头的室外场景中,能耗优化与联网是重要的提升方向,体现在产品上就是低功耗摄像头和4G摄像头。

所以,小米接下来的产品创新方向进一步揭示了:室外场景将进入“无电无网”时代。

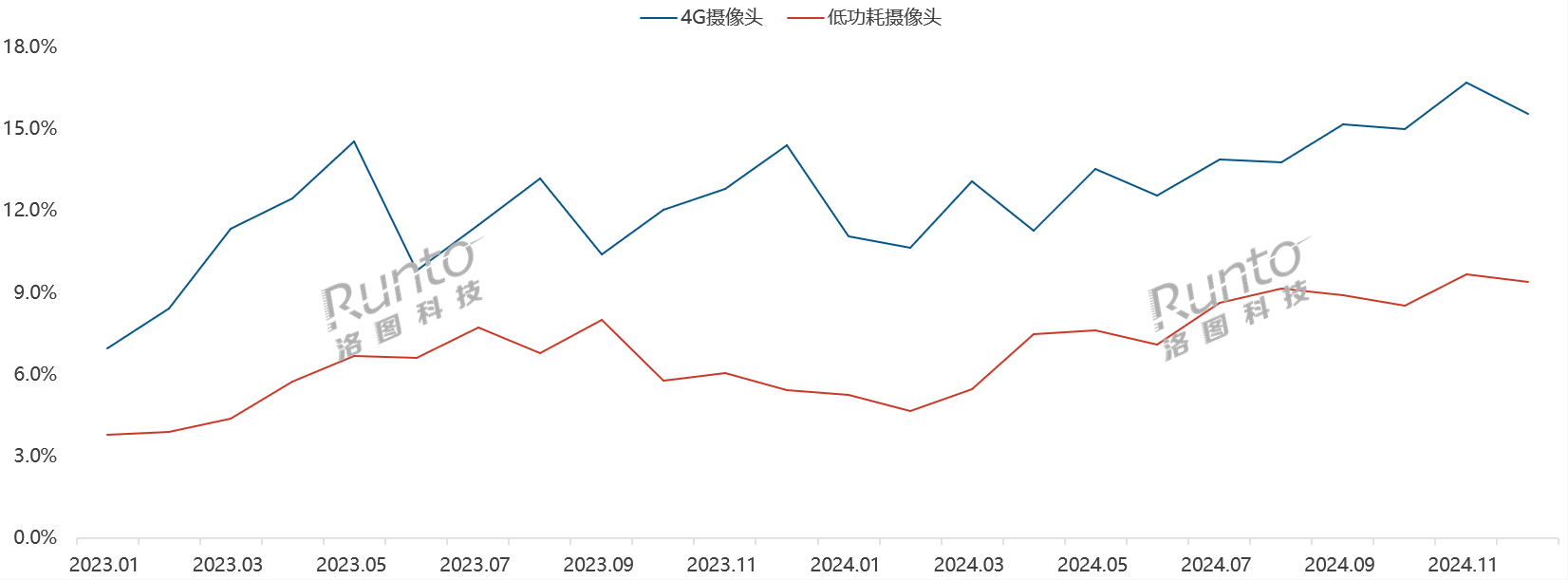

低功耗摄像头通过太阳能或电池供电,突破外接电源与网络布线限制,核心优势在于能耗优化与场景适配性的提升。在传统主流电商平台中,低功耗摄像头的销量份额从2023年初的3.8%增至了2024年底的9.4%。

技术方面,AOV技术正成为主流方向,功耗较传统方案降低90%,可实现7×24小时无间断录像,解决了漏拍问题并支持事件前后完整录像。

4G摄像头解决了不值得或不方便接网线、没有WIFI信号的痛点,适用于庭院、工地厂房、果园鱼塘等场所。根据洛图科技(RUNTO)线上数据显示,4G摄像头在传统主流电商的销量份额从2023年初的7%增至了2024年底的15.6%。

随着模组成本的下降与流量资费的优化,4G摄像头市场的销售模式逐渐从“低单价硬件+流量付费”转向“买产品免流量”,降低了消费者入手的综合门槛。

2023-2024年 中国监控摄像头传统电商重点产品销量份额走势

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

总结来看,通过低功耗延长设备续航,减少维护成本;通过免流量,降低用户的使用成本,二者均直指安防行业的痛点。

小米未来在这两个产品方向的入局,将是主流品牌向下沉市场进一步跃进的重要举措,也将带动两大细分产品份额增长。洛图科技(RUNTO)从市场需求端的角度来预测,2025年,在传统主流电商平台中,低功耗摄像头和4G摄像头的销量份额将分别至少达到15%和20%。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论