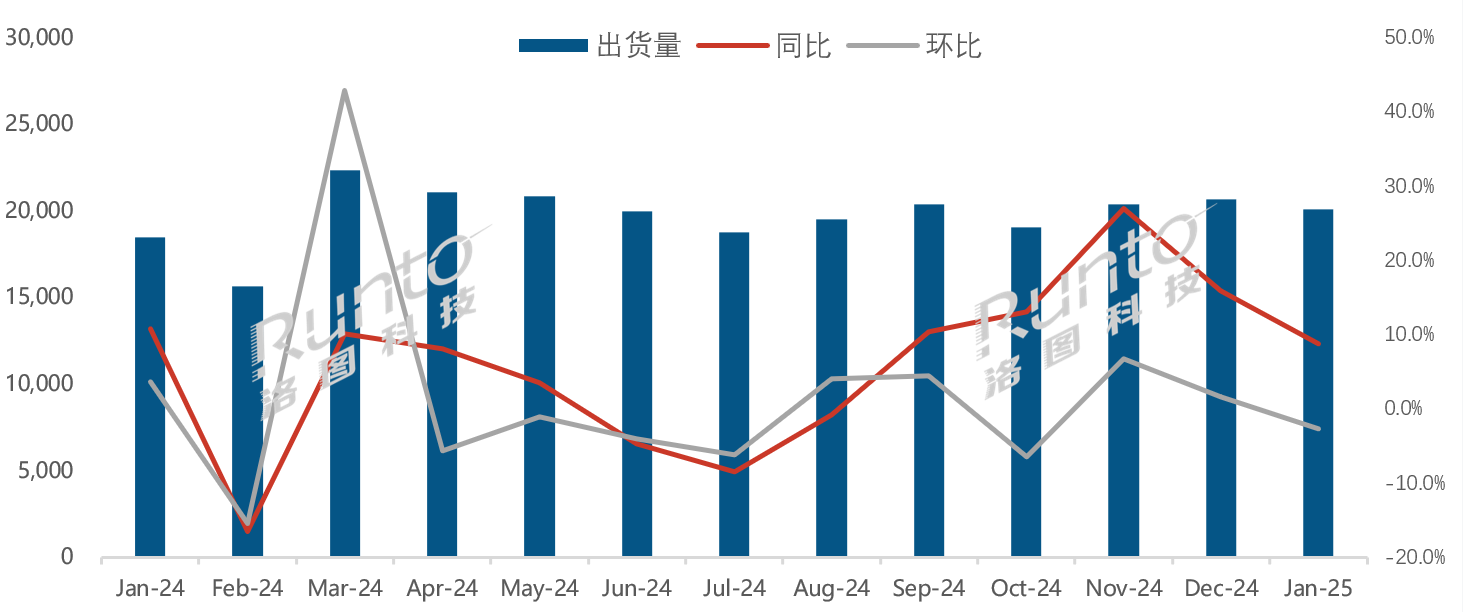

根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2025年1月,全球大尺寸液晶电视面板出货量为20.1M片,同比增长8.8%,环比去年12月下降2.7%;出货面积为15.1M平方米,同比增长10.8%,环比微降0.7%。

这是液晶电视面板的出货规模连续第五个月份实现了同比增长。

洛图科技(RUNTO)总结了1月市场上涨的原因,大致从整机生产商、面板制造商、整机品牌商三个角度:一、从2024年末开始,面板价格企稳,并显现涨价信号。在这种市场预期管理下,电视工厂对显示面板的订单采购和拉货都更加积极;二、面板厂商追求开门红,并力争上半年利润安全,因此稼动率维持高位,G10.5产线悉数满产;三、一线电视品牌从年初即提前展开市场份额的争夺,积极冲量。

当月,全球液晶电视面板出货的平均尺寸为49.8英寸,较去年同期增加了0.2英寸,环比亦增加0.5英寸。

数据来源:洛图科技(RUNTO),单位:千片

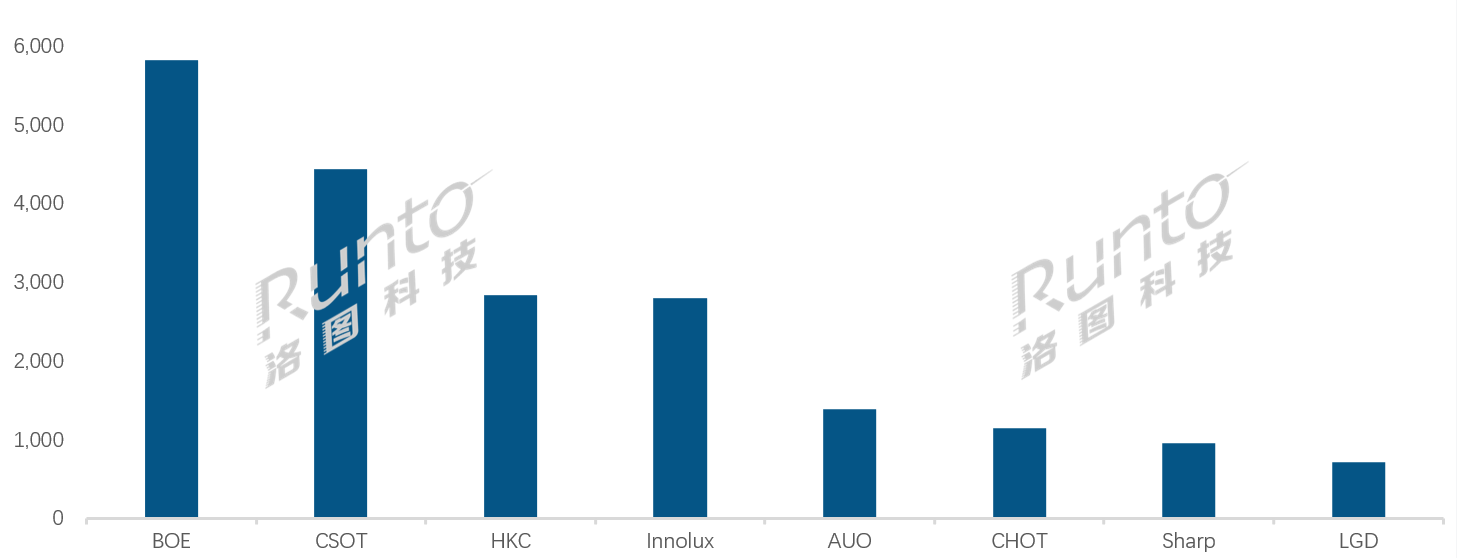

--新年1月,中国大陆面板厂在全球市场的出货量市占率在时隔20个月后再次站上70%,达到70.8%,同环比分别增长2.7和3.8个百分点。全年来看,预计2025年的市占率也将在七成之上,面板业的话语权将进一步集中到大陆面板厂。

--BOE(京东方)1月出货量约580万片,排名第一,同比大幅增长30.6%,增幅行业最高,环比亦增长7.6%。BOE在32、43和86英寸产品线上,市场份额保持领先。在超大尺寸98和100英寸产品上,合并出货量稳定在50K以上,且当月在100英寸市场的占有率达到63.5%。

--CSOT(华星光电)1月出货量约440万片,同环比分别增长10.6%和8.2%。55、65和75三大尺寸的出货量位居第一。超大尺寸98英寸产品长期处于领先地位,当月市占率高达73.9%。55英寸及以上产品的合并出货量在内部的占比达到62.1%,同环比分别增长1.0和2.2个百分点。

--HKC(惠科)1月出货量约280万片,同环比分别下降7.0%和11.7%。在超大尺寸85英寸产品上,出货量长期排名第一,市占率稳定在30%以上。同时,100英寸产品的市占率也保持在30%左右。

--台系面板厂Innolux(群创)和AUO(友达)1月的合并市占率为20.9%,较2024年同期增长1.5个百分点,环比下降0.5个百分点。当月,Innolux和AUO的出货量同比分别增长14.5%和23.2%,但环比均下降,降幅分别为1.7%和10.9%。

--日韩系面板厂1月的合并市占率为8.3%,同环比均下降,降幅分别为4.2和3.3个百分点。其中Sharp(夏普)和LGD(乐金显示)的出货量同环比降幅均达两位数。值得说明的是,LGD与CSOT预计将在今年4月正式完成广州LCD工厂的交割,此后韩国厂商将全面退出液晶电视面板的供应。

数据来源:洛图科技(RUNTO),单位:千片

--整体来看,2025年初的全球电视终端市场景气度称不上很高。海外零售相对平淡,关税风波持续扰动市场;中国零售在2024年第四季度的暴涨之后进入2025年开始回落,高端产品出货节奏放缓;“国补”政策横扫一二级城市之后,在下沉市场的刺激效应不如预期。品牌大厂的库存处于相对高位。

--洛图科技(RUNTO)认为,第一季度液晶面板电视价格的徐徐上涨,更多的来自“策略驱动、指标驱动”,而仅非“市场驱动”。预计4月起,面板大厂将通过减产来维稳市场,减产幅度约在30%左右,第二季度的整体稼动率将回落至80%以内。

洛图科技(RUNTO)《全球液晶电视面板市场出货月度追踪》(Global LCD TV Panel Market Shipment Monthly Tracker)包含液晶TV面板市场出货规模、分厂商/尺寸/分辨率/技术等属性数据的月度更新,还包括市场热点信息、价格走势及异动变化。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论