根据洛图科技(RUNTO)最新发布的《中国大陆笔记本电脑线上零售市场月度追踪(China Notebook Computer Online Retail Market Monthly Tracker)》报告显示,2024年11月,中国大陆笔记本电脑在线上公开零售市场的销量为130万台,同比下降12%;销额为83亿元,同比下降4%。

考虑到退货率对市场数据统计的影响,本文所监测的线上市场暂不包括拼抖快等新兴电商。整体来看,下半年的市场销量规模走势处于下行阶段,除了10月,促销季的上半程,曾录得4%的单月销量增幅。

双十一大促在10月的大幅提前启动,导致进入11月之后的消费动力呈现疲软。这一变化也引发了近年来笔记本电脑市场首次发生的市场现象:11月不再是每年传统的销售最高月,而被10月超越和替代。事实上,这个现象今年在消费电子领域并不鲜见,由此可见大促叠加补贴对于消费者的刺激力度之大。

2024年 中国大陆笔记本电脑线上市场销售数据

数据来源:小程序 点击 洛图科技Lite

单位:万台,亿元,元,%

政策补贴和硬件进步,共同推动中高端市场增长

从宏观视角来看,补贴政策的实施直接降低了消费者购买成本,从而激发了市场对高价值、高性能产品需求的增长。从微观层面分析,随着处理器、显卡等核心硬件技术在今年以来的革新与进步,笔记本电脑市场的产品结构向上实现了大幅升级。

市场均价因此而抬升。根据洛图科技(RUNTO)线上监测数据显示,2024年11月,中国笔记本电脑线上市场均价为6355元,比去年同期上升了526元,涨幅达9%。

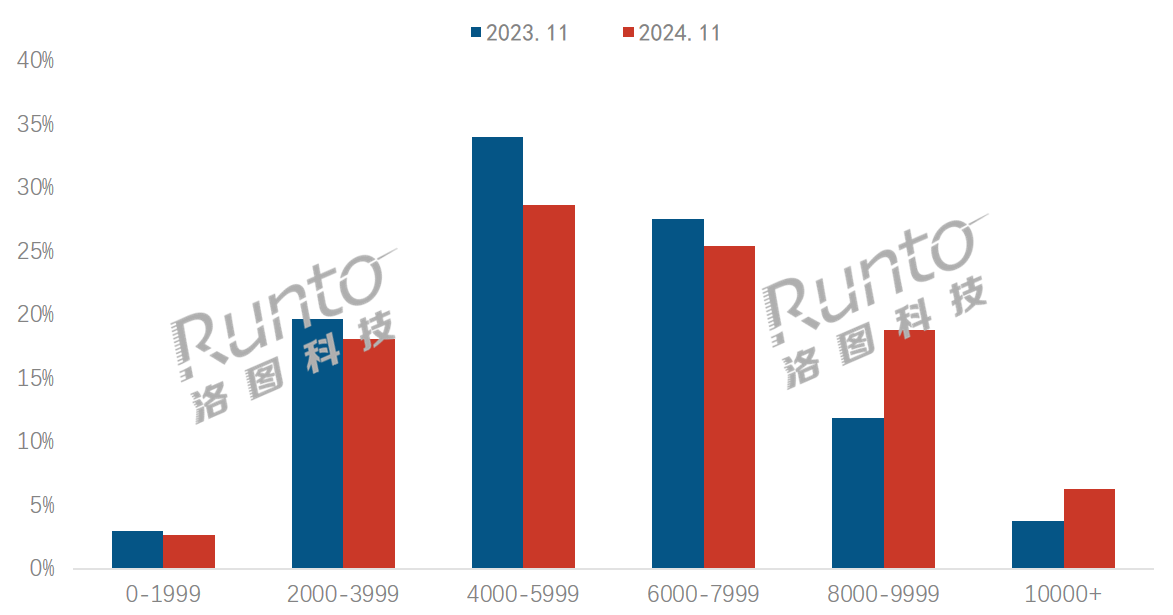

在价格段结构方面,8000元以上的市场份额呈现出显著增长态势。具体而言,8000-9999元这一价格区间的销量同比增长了39%,其市场份额达18.8%,较去年同期增长了6.9个百分点。此外,10000元以上的高端价格区间同样表现出色,其销量市占率实现了接近3个百分点的增长。

2024年11月 中国笔记本电脑线上市场价格段销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

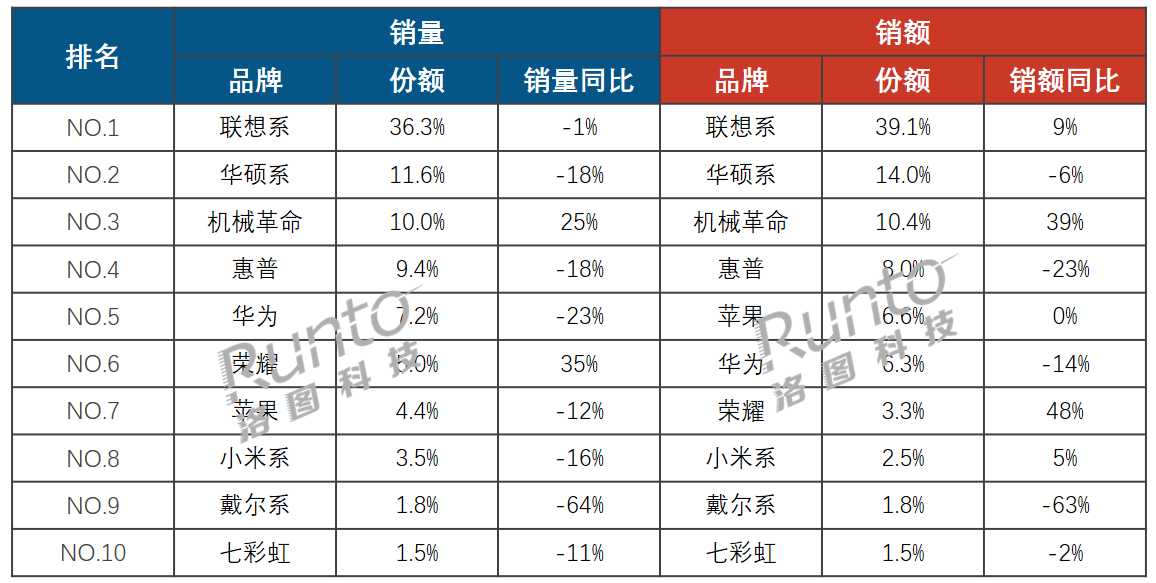

头部品牌优势稳固;机械革命和荣耀实现量额双涨

根据洛图科技(RUNTO)线上监测数据显示,2024年11月,联想系、华硕系、机械革命以及惠普四大品牌在销量与销额的两个排名中均稳居前四位,其销量合计份额(CR4)为67.3%,较去年同期增长约4个百分点。

尽管联想系销量同比下滑1%,但在整体大盘销量下滑12%的背景下,其表现仍属稳健,特别是在AI PC、OLED等前沿技术的助力下,联想系实现了销售额维度9%的显著增长。

机械革命和荣耀分别凭借在游戏本市场的高性价比布局和在轻薄本市场的精准定位,均在前十品牌中脱颖而出,收获销量与销额的双重增长。

七彩虹的大促资源主要集中在10月份,当月销量实现了超过60%的大幅增长,进入11月则呈现下滑。

2024年11月 中国笔记本电脑线上市场TOP10品牌份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

注:联想系包括联想&ThinkPad;华硕系包括华硕&ROG;小米系包括小米&红米;戴尔系包括戴尔&外星人

高分高刷显著增长;OLED增幅陡升至93%

高分和高刷是当前中大尺寸显示产品的主流发展趋势。根据洛图科技(RUNTO)线上监测数据显示,2024年11月,2.5K及以上的产品市占率达到58.2%,较去年同期提升约5个百分点。在这一增长趋势中,2.5K分辨率成为游戏本市场的主力军,而2.8K分辨率则主导了轻薄本市场的竞争。

120Hz产品在轻薄本的带动下,实现了销量同比20%的增长。而在高刷新率的细分市场中,165Hz刷新率因游戏本的热销而备受青睐,其销量市占率已达到25%,同比亦实现增长。

与此同时,得益于华为、华硕、惠普、联想等品牌在供应端的推动,OLED产品在11月的市场占有率提升至6.5%,并实现高达93%的销量增长,当然补贴政策也对其贡献颇大。根据洛图科技(RUNTO)早前发布的《2024年Q3中国笔记本电脑市场总结》,第三季度,OLED产品的销量同比增长约为20%,增幅远弱于11月。

总体而言,中国笔记本电脑市场的规模下跌正在逐步放缓。在市场发展的当前阶段,游戏本保持了较为旺盛的态势,相比之下,轻薄本市场开始显现出动力略显不足。而在品牌竞争方面,专注于细分市场,打造差异化,已成为品牌实现增长的有效方向。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论