根据洛图科技(RUNTO)最新发布的数据显示,2024年第三季度,中国智能门锁市场的线上线下全渠道销量为373万套,同比下降7.5%,销额为23亿元,同比下降15.6%。

前三季度累计来看,线上线下的全渠道销量为1214万套,同比下降6.3%。

房地产开发、门配、安防系统等工程渠道,运营商渠道,以及线下零售渠道的规模持续下跌,未见回暖迹象;同时,曾经带来增量的新兴电商显现颓势。所有销售渠道中,仅有传统电商平台的市场规模出现上涨,不过仍无法阻止整体市场的下行。

智能门锁市场面临的复杂局面在第三季度更加凸显:电商渠道增长趋缓、品牌竞争内卷、价格战不休、产品同质化严重。

一、B端市场低迷;运营商渠道近消亡;传统电商成唯一正增长渠道

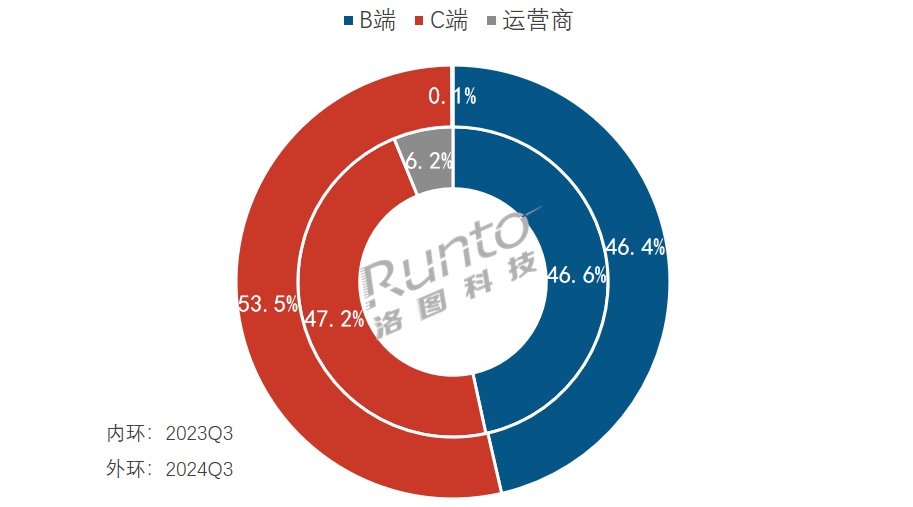

根据洛图科技(RUNTO)全渠道数据显示,2024年第三季度,C端市场的销量份额为53.5%,较去年同期增长了6.3个百分点。C端主要分为线上和线下零售渠道,而线上渠道方面,洛图科技(RUNTO)将其暂分为包括京东、天猫等平台的传统电商,和以抖音、快手、拼多多为代表的新兴电商。

在这其中,线上传统电商保持了稳定增长,根据洛图科技(RUNTO)线上监测数据显示,2024年第三季度,智能门锁在中国传统电商的销量为124万套,同比增长10%。曾经被视为增长新引擎的新兴电商首次出现负增长,销量为45万套,同比下降0.4%。

此外,线下的零售市场复苏乏力,在整体市场的份额为8.3%,销量同比下降6.1%。

在B端市场,根据洛图科技(RUNTO)数据显示,2024年第三季度的销量规模同比下降8%,在整体市场的销量份额为46.4%。

9月起,中央和地方政府密集出台了一系列楼市新政,包括降低存量房贷利率等金融政策,以及放宽限购等市场调控政策,刺激效应的滞后有望在第四季度推动智能门锁在房地产配套相关渠道的止跌。

运营商渠道的萎缩正在加速。近年来,运营商对智能门锁的补贴力度持续减弱。到2024年第三季度,智能门锁单品在运营商渠道的销量在整体市场的份额已经仅剩0.13%。

2024年Q3 中国智能门锁市场渠道销量结构

数据来源:洛图科技(RUNTO)全渠道推总数据,单位:%

二、腰部品牌突围,打破传统阵营格局

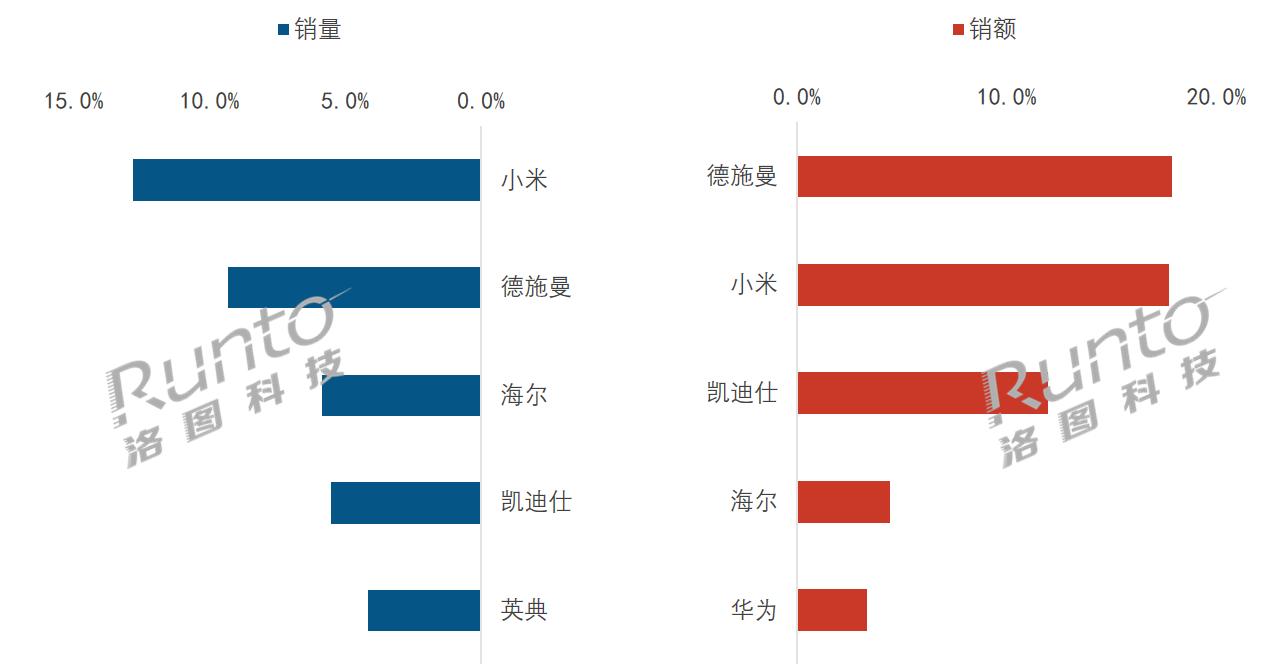

市场资源和销售结果愈发地向领先的品牌集中。根据洛图科技(RUNTO)线上全渠道数据显示,2024年第三季度,TOP10品牌的销量合计份额(CR10)为56.4%,同比增长了5.2个百分点。

在本季度,电商市场的品牌格局出现了一个显著变化:原来处在市场腰部位置的老牌家电品牌海尔挤入TOP4行列,第一梯队由过往的“小德凯”增员为“小德凯海”。

小米依赖品牌知名度和场景生态,以及完整产品线,在销量维度位居线上市场第一。2024年第三季度,E10、E20系列、M20 pro等多款产品热销,使得小米智能门锁在500-999元、1000-1499元、2500-2999元三个价位段均位居线上销量第一。

德施曼在销额维度位居整体线上市场的第一,在抖音渠道,其位居销量、销额双维度第一。德施曼长期以来的产品聚焦在中高端市场,今年第三季度,大圣、麒麟系列产品支撑了整体品牌的表现。

凯迪仕在销额维度排名线上市场的第三。第三季度,凯迪仕在线上多个渠道展开了促销活动,包括抖音渠道的总裁品牌直播,垂直电商的品牌日等。

海尔在销量维度位居线上市场的第三、在销额维度则位居第四。性价比和产品大生态是其市场成绩进步的关键所在。

事实上,头部品牌的市场表现在一定程度上也受益于其新品的密集发布,今年第三季度,TOP4品牌一共推出了21款智能门锁产品。

2024年Q3 中国智能门锁线上全渠道品牌份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

智能门锁的第二梯队阵营尚未形成稳定格局,多为中小品牌和跨界品牌的争夺。英典、爵象、康佳、博克、索将军等等这些品牌的销量份额均低于5%,侧重低阶产品,主推的产品档次在600元以下。

此外,华为和萤石的表现值得关注,也相对亮眼。华为智能门锁定位中高端市场,凭借其品牌影响力和技术优势,在销额维度位居线上市场第五名。

萤石在2024年第三季度的销量销额同比2023年分别增长了73.7%、83.6%,在销额维度排名线上市场第七名。

三、市场均价下行,500元以下产品销量份额超45%

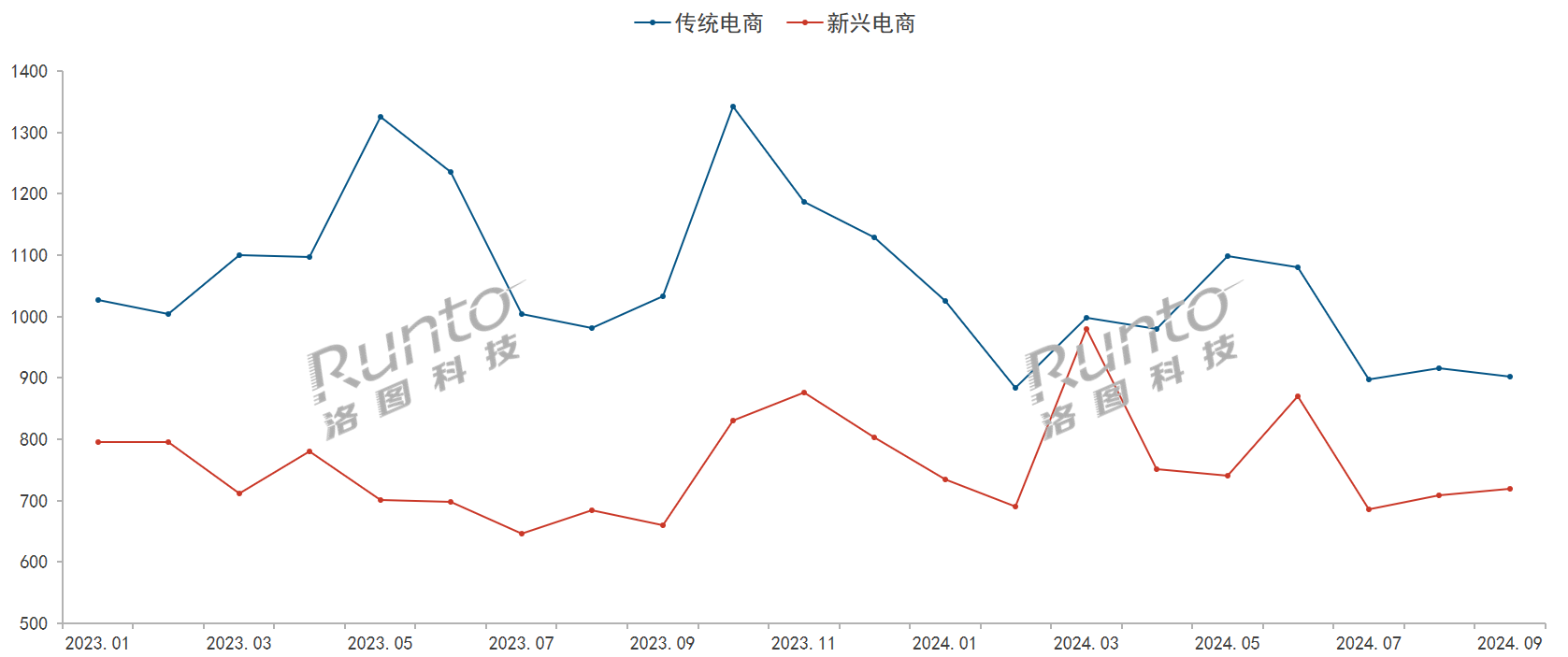

根据洛图科技(RUNTO)线上数据显示,2024年第三季度,智能门锁在线上全渠道的均价为810元,同比去年同期下降了37元,环比第二季度下降了120元。

无论是传统电商,还是新兴电商,销售均价均有不小幅度的回落。在传统电商平台,智能门锁的均价从2023年初的1027元降至今年9月的902元,降幅超过了10%;在新兴电商,智能门锁的均价始终在千元以下,从2023年初的796元降至今年9月的720元,降幅也有将近10%。

从品牌端表现来看,TOP20的品牌榜单中,有近一半的品牌降幅超过了50元。

2023-2024年 中国智能门锁线上市场分渠道均价走势

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:元

体现在价格段上,2024年第三季度,在线上全渠道有超过85%的销量份额集中在1500元以下市场。其中,500元以下价格段的比重超过45%,销量同比增长超30%。

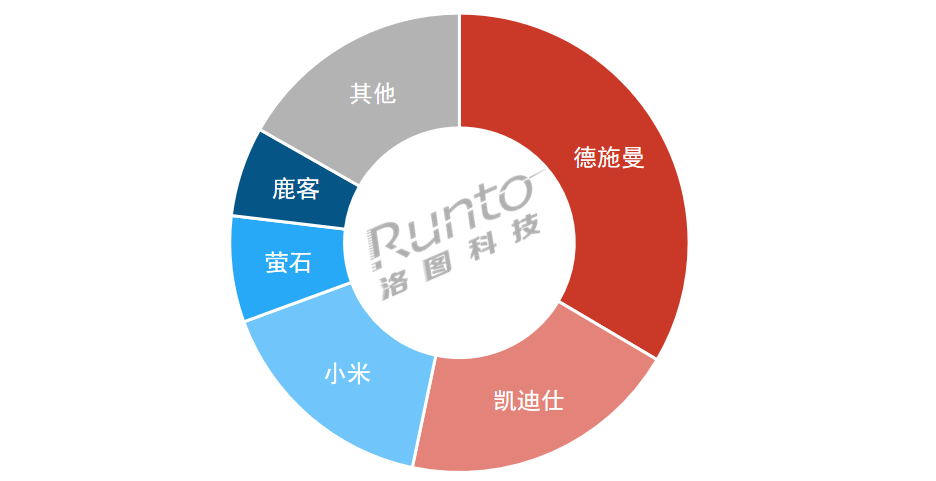

不过,1500元以上价位段亦有上涨,销量同比增长5.9%。这主要得益于头部品牌再加上萤石等在该价位段的加大布局。其中,德施曼在该细分市场位居第一。

2024年Q3 中国智能门锁线上全渠道1500元以上价位段TOP品牌销量份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

四、生物识别渗透率大涨;新兴电商更偏好复合功能型产品

生物识别技术的大范围应用,已成为智能门锁产业最重要的产品趋势。

在上游市场,根据洛图科技(RUNTO)门锁供应链研究显示,2024年第三季度,人脸识别模组的出货量超过了200万套。其中,阜时以近一半左右的市场份额领跑行业。静脉模组的出货量约为50万套,其中,圣点科技位居第一。

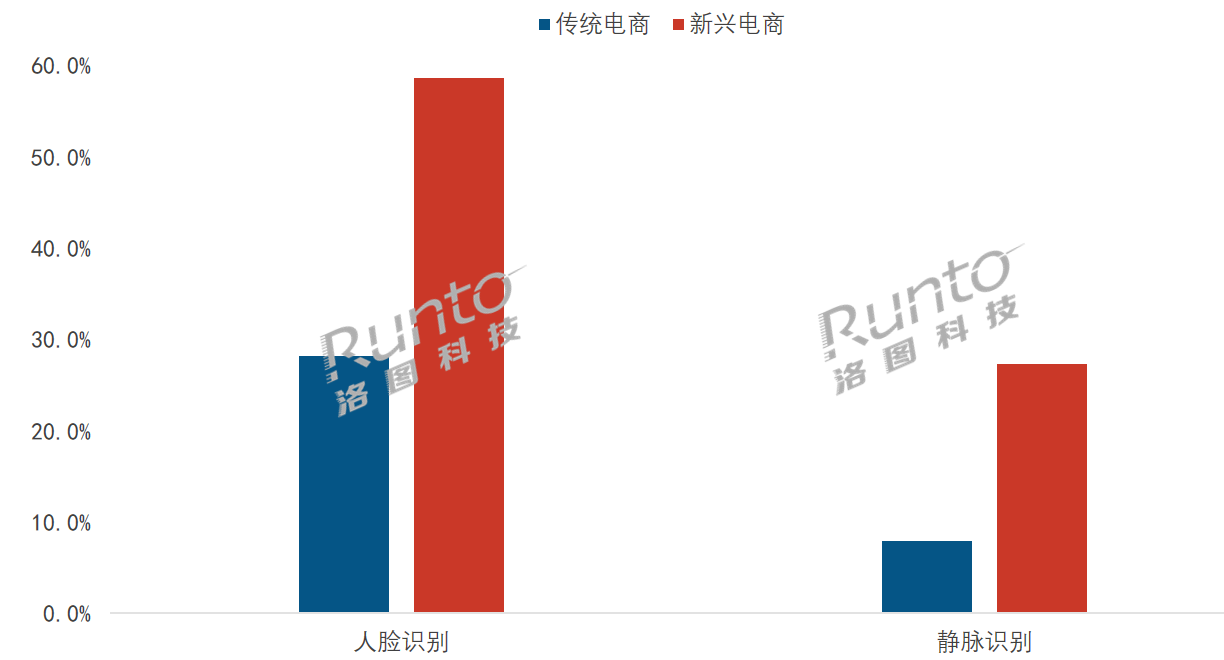

在终端市场,根据洛图科技(RUNTO)线上全渠道数据显示,2024年第三季度,人脸识别智能门锁在传统电商的销量渗透率为28.2%,同比增长了11.8个百分点;而在新兴电商的销量渗透率则已高达58.1%。

静脉识别智能锁在传统电商的销量渗透率为7.9%,同比增长了3.5个百分点;在新兴电商渗透率已接近三成。

此外,虹膜识别技术也有显著突破,上游供应商圣点已推出了相应的多模态解决方案,终端产品即将面世。

2024年Q3 中国智能门锁线上市场分渠道重点生物识别销量份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

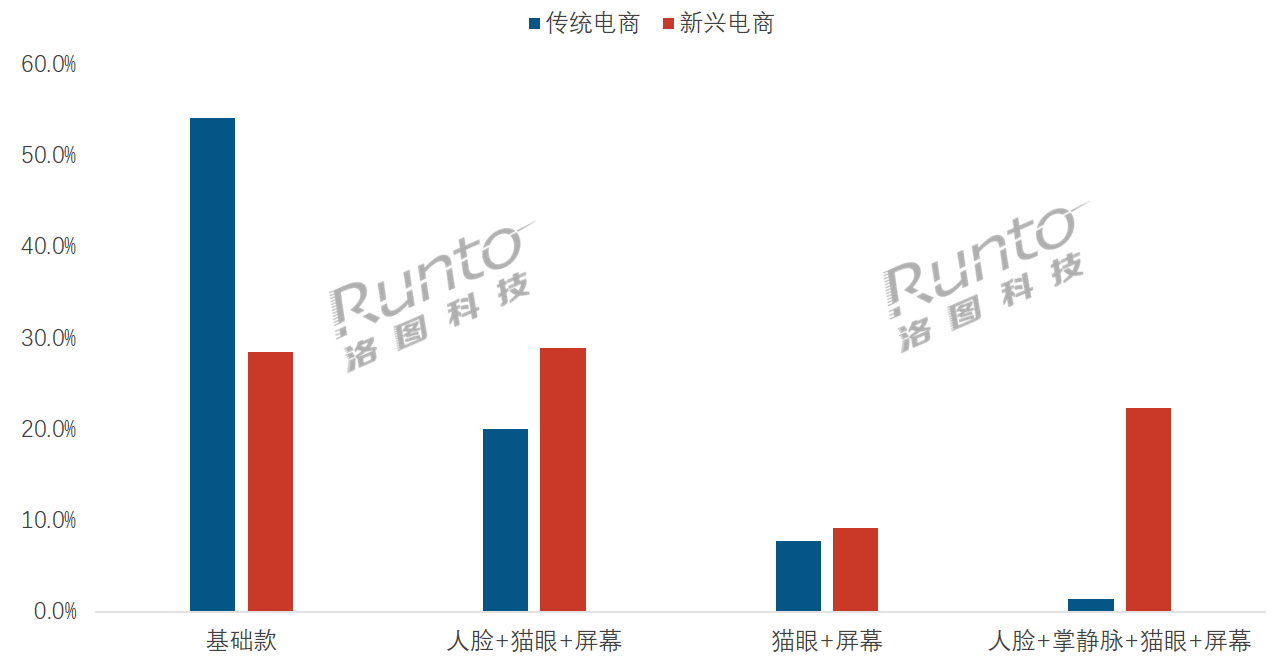

2024年中国市场的智能门锁产品创新略有乏力,“功能加法”是众企业的方向共识,特别是新兴渠道的选品。其中,“人脸+猫眼+屏幕”是最主要的复合型产品类型,2024年第三季度,其在传统电商的销量占比为20.1%,同比增长了8.4个百分点;在新兴电商的销量占比为28.9%。

“人脸+猫眼+屏幕”再加上掌静脉的产品在新兴电商更加畅销,销量占比为22.4%,较第二季度增长了14.6个百分点;而在传统电商还不到2%。

2024年Q3 中国智能门锁线上市场分渠道组合功能销量份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

预测:2024年中国智能门锁全渠道销量为1709万套,下降5%

9月,各地的智能门锁消费补贴政策逐步落地,叠加今年延长的双十一大促,洛图科技(RUNTO)判断市场需求将有更大程度的释放,预测第四季度的中国智能门锁线上全渠道销量达175万套,同比增长16%。

考虑到B端市场的复苏仍需时日,以及前三季度整体市场的拖累,洛图科技(RUNTO)预测,2024年全年中国智能门锁线上线下全渠道的销量为1709万套,跌幅收窄至5%。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论