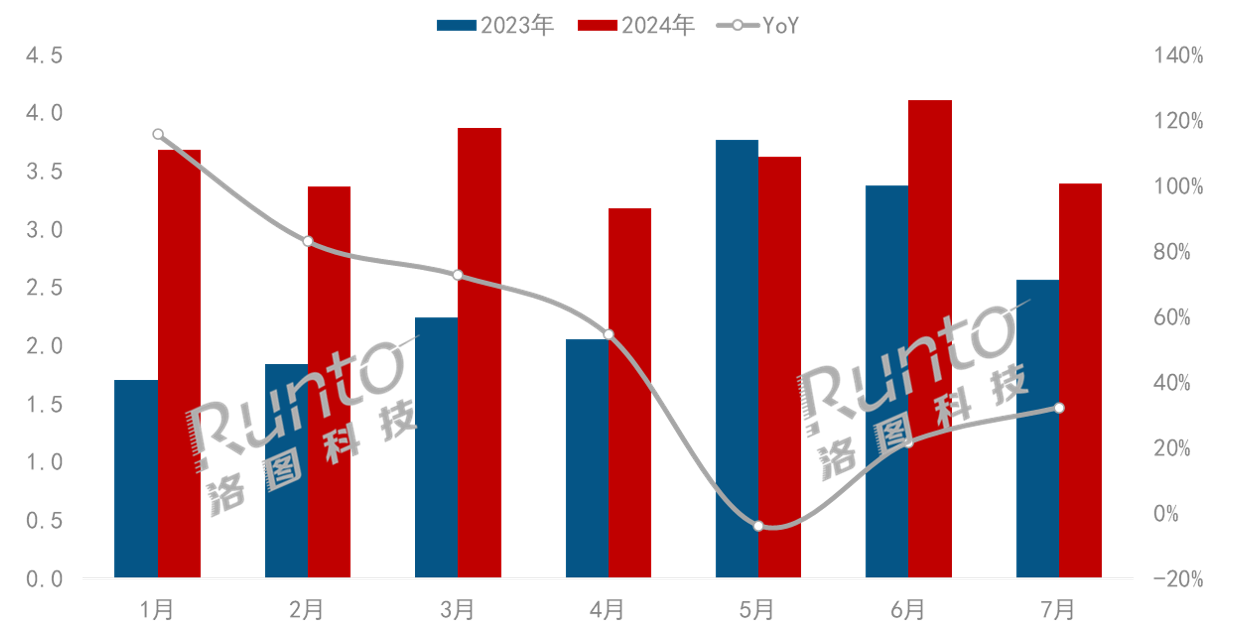

在中国显示器市场的版图中,便携式显示器正在成为一个不容忽视的类目,市场规模快速崛起。根据洛图科技(RUNTO)数据显示,2023年,中国便携式显示器在线上公开零售市场(不含抖快等内容电商)的监测销量为33.2万台,同比增长67.6%。

2024年以来,截至7月底的累计同口径销量已经达到了25.4万台,同比增长44%,占到线上整体显示器市场销量的5%左右。

洛图科技(RUNTO)对便携式显示器的定义是:尺寸一般在21.5英寸及以下,具备连接设备、图像显示功能,外观似平板,但不含操作系统的显示器,主要用于连接手机、Switch、游戏机和笔记本电脑等。

便携式显示器,相较于智能平板,无内置系统,可充当笔记本副屏实现多屏办公,连接手机、游戏机等设备启动桌面模式进行学习和娱乐,作为第二个屏幕使用;相比于普通显示器,又多了轻便可移动这一大优势。因此,该细分品类正在收获企业和用户两端更多的青睐。

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台,%

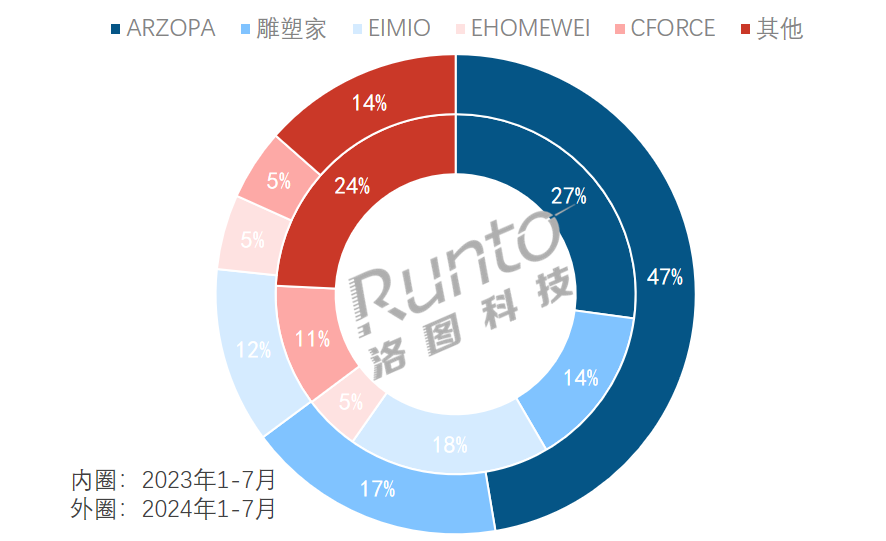

尽管增速很快,但从绝对数值上来看,市场规模还不能称得上已经真正打开,因此,当前中国便携式显示器市场的品牌格局暂时相对集中,基本由本土品牌主导。

根据洛图科技(RUNTO)线上监测数据显示,2024年前7个月,中国线上市场的TOP5品牌为ARZOPA、雕塑家、EIMIO、EHOMEWEI、CFORCE,合计份额达86.1%,相比去年同期提升了足足10个百分点。

ARZOPA占比为47%,销量份额稳居线上监测市场的第一。在2024年前7个月,ARZOPA的产品策略聚焦于500-999元的价格区间,在品牌内部该区间的销量份额接近80%。此外,其机型Z3RC的热销也使得自身1000-1499元价格段的销量和份额增长。

雕塑家以17%的市场份额位居第二。今年以来雕塑家的主流机型的售价和市场均价均有显著下调,其直接推动了自身在500元以下价格段销量的井喷式增长,同比增幅近700%。

EHOMEWEI位居线上监测市场的第四,销量同比增长了43%。品牌坚持中高端市场的产品定位,在1000元以上各价格段的销量份额呈均衡分布。值得一提的是,在2000元以上这一高端价位段,EHOMEWEI的销量份额较去年同期实现了近13个百分点的显著增长。

EIMIO与CFORCE则分别位列线上监测市场的第三与第五名,二者销量占比分别为12%与5%。这两个品牌在2024年前7个月的累计表现呈负增长,市场份额均减少了6个百分点。这一定程度上折射了便携显示器市场在发展初期的格局不稳定状态,与此类似的另一个品类是移动智慧屏(闺蜜机)市场。

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

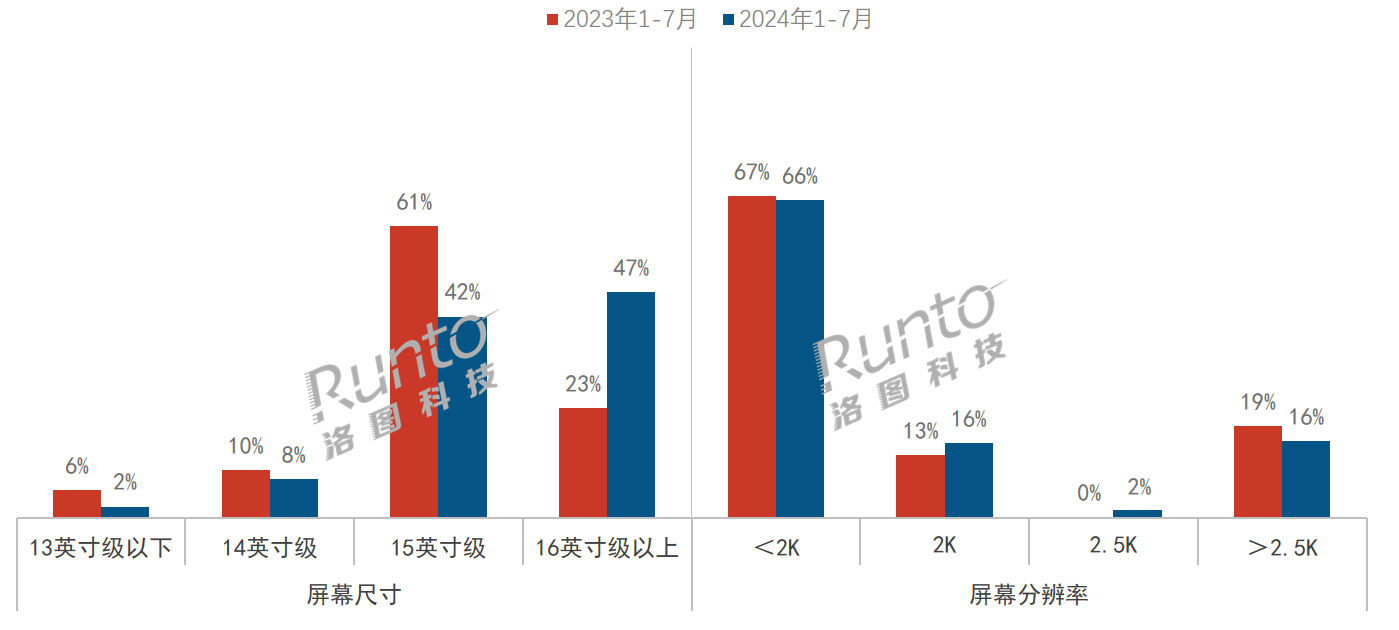

尽管便携显示器的核心特点是便携,但市场仍然在摸索着大尺寸化。根据洛图科技(RUNTO)线上监测数据显示,2024年前7个月,领先的尺寸段已由去年同期的15英寸级升级为16英寸级以上,销量占比接近五成,增长了24个百分点;其中,16.1英寸和18.5英寸的产品销量同比分别大涨996%、162%,主要是分别受到ARZOPA和雕塑家产品的带动。

不过,洛图科技(RUNTO)分析师刘阳认为,如同之前所述的品牌格局,在品类发展初期,产品尺寸格局也将经历大幅度的波动,上游面板厂和头部品牌商的动作均可能对市场产生影响,而未必是终端市场和用户的选择。这需要在长时期的试探之后,市场才会逐步走向均衡。

由于屏幕尺寸和分辨率的强相关联性,大致的屏幕尺寸即决定了分辨率指标,因此分辨率结构相对稳定。目前市场上,低于2K分辨率段的产品占到了66%的销量。2K和2.5K产品的市占率分别为16%和2%,并且销量随着市场大盘扩容而增长。ARZOPA在2K市场、雕塑家在2.5K市场分别占据近五成的市场份额,带动2K和2.5K分辨率的产品销量分别增长了71%、696%。

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

在电子产品的大范畴中,独立显示器是结构和功能相对比较简单的品类。尽管如此,还是通过不同口径可以分为监视器、车载、航空、医疗、企业、电竞、通用等等诸多细分领域,而便携显示器的诞生,则将显示器的细分趋势进一步增强。正如洛图科技(RUNTO)在《中国显示产业发展新周期新趋势》一文中所讲到的,硬件升级是有界的,紧密贴合用户需求的创新才能激发新的市场。这个新的市场特征是更垂直化,更细分化。

市场规模方面,洛图科技(RUNTO)预测,2024年全年中国便携式显示器线上市场(不含抖快等内容电商)的零售规模将达到46.5万台,同比增长40%。

洛图科技(RUNTO)从市场的发展可以得出结论,便携大屏的需求是实实在在的。只不过,目前市场正在探索论证合适的产品形态和产品性能。向后看,能够满足用户刚需的可能是便携显示器,也可能是多折叠手机,折叠平板、卷轴显示屏也未尝没有可能。

但在当前,由于便携显示器还相对小众,产品还不足够精细化,在使用过程中也还引发了不少用户关于连接繁琐、携带累赘、交互体验缺乏等多方面的吐槽,而落入“鸡肋产品”、“奇葩产品”、“高不成、低不就”的尴尬局面。所以,从业者,尤其头部品牌急需要在便携显示器尚未成长为大标品的时候,认真捕捉用户反馈和打磨产品,市场仍旧可以期望巨大的发展空间。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论