出货量的微幅增长来自于面板厂的高出货预期,和面板买手提前应对即将到来的体育营销,以及针对面板涨价的预判这供需双方的共识和共鸣。

出货面积的增速大于出货量,则反映了面板出货平均尺寸向上升级的趋势。第一季度,全球液晶电视面板的平均尺寸为49.3英寸,较去年同期增加了1.9英寸。不过,和去年第四季度相比下降了1.3英寸,环比下降的原因主要是相对去年第四季度,Q1中小尺寸的需求得以释放,50英寸及以下产品的出货总量环比增长20.8%。整体来看,平均尺寸围绕50英寸短期内会上下波动,长期呈螺旋式上升。

除此之外,今年第一季度,全球液晶电视面板业还具有四大显著特点:

一、大陆面板厂“以销定产”策略成熟,操作丝滑。近两年,液晶面板厂格局越来越集中,且大多聚集在中国大陆,在华语体系下,默契比早前更容易达成。在此基础上,面板大厂上演了1月的8成稼动率、2月的岁修半月,3-4月的大线满产,以及5或6月份的减产,整体变化富有弹性和节奏,过往的“满产满销,以产定销”执念已不复存在。

二、面板价格强势反弹。在偏光片供应障碍和面板厂岁修、海外终端市场企稳、体育营销预期、面板厂经营策略四方面因素的合力下,液晶电视面板价格在第一季度完成了硬着陆、企稳和强势反弹的全套动作,周期之短令人意外。紧接着进入第二季度,各尺寸价格陆续达到了前期高点。

三、品牌厂商订单不减。如同所有的商品消费心理,买涨不买跌的操作总会让人有安全感。今年1至3月,品牌厂连续追加面板采购订单,这也给到了本轮面板价格的强势反弹更大的底气。

四、超大尺寸风暴正来袭。对于产能消耗,面板厂倾向于生产更大尺寸的产品,同时超大尺寸能给面板厂带来更多的营收和利润。今年第一季度,75英寸及以上的超大尺寸液晶电视面板出货量同比大幅增长了32.6%,合并市场份额提升2.0个百分点,达到8.6%。这其中,98英寸和100英寸两大尺寸合并出货量较去年同期爆发式增长350.0%。向后看,这样的翻倍增长还将延续。

根据洛图科技(RUNTO)发布的《中国电视市场品牌第一季度出货报告》,今年第一季度,在全球电视市场的领先区域,中国市场85英寸及以上电视的销量呈现翻倍式增长。预测2024年全年,中国市场中,85英寸及以上的超大板电视销量将达到313万台,同比增长51%,市场份额达到8.2%;其中98英寸及以上的电视销量(不含激光电视)将同比增长65%。

今年第一季度,中国大陆电视面板三强为稳定市场而减产,并在2月岁修2周,因而在全球市场的份额随之下降。

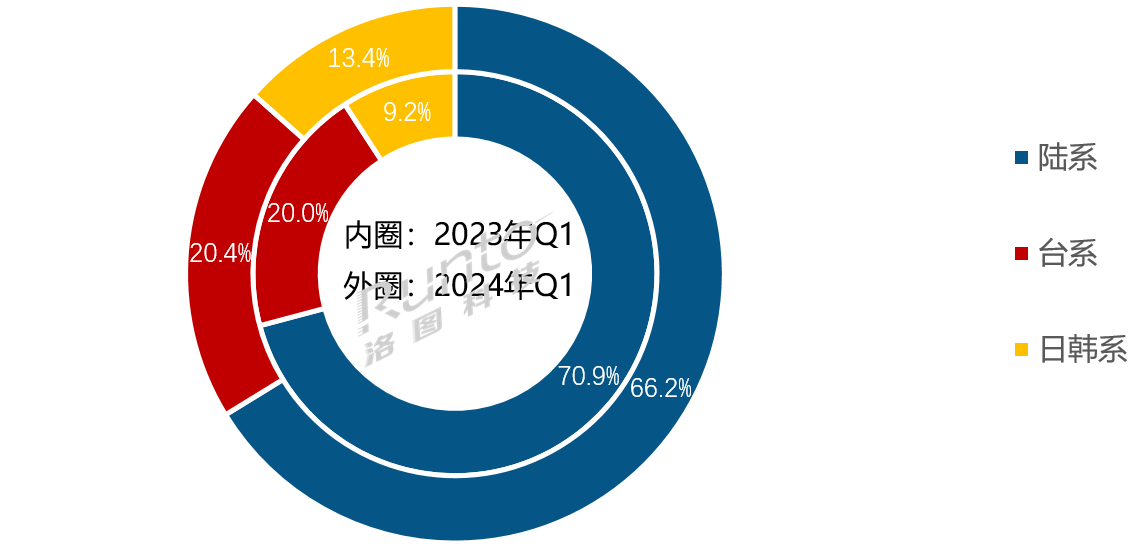

Q1大陆系四家面板厂的出货总量为3739万片,同比下降5.3%,合并市占率为66.2%,同比下降4.6个百分点。尽管当季份额下降,但是全球液晶电视面板行业的话语权仍然由中国大陆厂商牢牢掌握。

陆系面板厂的产能大幅调控之下,日韩系面板厂成为最大受益者。第一季度,日韩系面板厂的合并市占为13.4%,同环比分别提升4.2和1.4个百分点。LGD(乐金显示)广州工厂产能逐步恢复,Q1平均稼动率超过70%;Sharp在第一季度的产量和出货量稳定增长,两大工厂合并出货量同环比分别大幅增长48.2%和23.9%。

洛图科技(RUNTO)预测,从2024年起,全球面板行业将开始不止一起事件的新一轮并购重组,最终面板产业的重心将进一步向大陆聚集。

台系面板厂Innolux(群创)和AUO(友达)在今年第一季度的合并市占为20.4%,小幅上升;合并出货量同环比分别增长3.3%和10.2%。

2024Q1 全球液晶电视面板市场区域结构及变化

数据来源:洛图科技(RUNTO),单位:%

统计范围内,全球八大面板厂出货涨跌各半,其中同比增长的有:日韩系Sharp(夏普)和LGD(乐金显示),台系AUO(友达)和大陆系CSOT(华星光电)。

全行业唯一的头部(年出货5000万片以上)厂商是BOE(京东方),第一季度出货约1320万片,同比下降6.0%,环比增长11.0%,市场份额为23.4%,同比下降1.8个百分点。若在今年能够成功收购LGD广州LCD工厂,月产能将增加至少180K大板,继续引领全球大尺寸LCD TV面板行业。

颈部阵营的年出货在3000-5000万片,CSOT(华星光电)、HKC(惠科)和Innolux(群创)三家面板厂排名稳定。

其中,大陆面板厂CSOT和HKC第一季度分别出货约1150万片和930万片,同比一增一降,CSOT增长1.4%,HKC下降8.4%,两者市占率分别为20.4%和16.5%。

台系面板厂Innolux(群创)第一季度出货约770万片,同比下降5.8%;市占率为13.7%,较去年同期下降1.0个百分点。

变革后的腰部阵营出现断档,腰部厂商集体转为长尾阵营(年出货1500万片左右)。日系厂商Sharp(夏普)在第一季度的出货量约为440万片,同环比分别大幅增长59.6%和24.7%,同环比增幅居行业第一,市占率达到7.9%,同比提升2.9个百分点。

台系厂商AUO(友达)出货量约380万片,同环比分别增长28.5%和4.1%,市占率为6.7%。

只有一条G8.6产线的大陆厂商CHOT(彩虹光电)出货量约340万片,同比下降14.8%。

韩系厂商LGD广州工厂在去年初产能减半,目前投片量已有显著恢复,第一季度出货量约310万片,同环比分别大幅增长34.6%和22.8%。

在终端市场基本面难以出现明显复苏的背景下,当前的尾部阵营工厂仍面临巨大挑战,积极求变才有更多机会:产品转型缝隙市场、或窄众客户和新型场景,要不则是主动退出或接受并购。

LGD广州工厂大概率在年内完成出售;夏普SDPJ和SDPC停产和出售的消息纷纷扬扬。进入4月,群创光电生产小尺寸模组的南京厂关停,而生产电视的佛山厂也将会调整,上海厂和宁波厂将转型车用产品。

数据来源:洛图科技(RUNTO),单位:百万片

以55英寸为分界线,相比于2023年第一季度,今年55英寸以下的中小尺寸出货量同比全面下跌;而55英寸及以上大尺寸,除58英寸因为大陆面板厂策略调整而导致出货缩减之外,其余大尺寸全面大涨,其中75+英寸涨幅近五成。

不过,今年第一季度出货量第一的仍然是32英寸产品,出货量约1290万片,但同比下滑11.2%,市占率为22.8%,较去年同期下降3.2个百分点。

42/43英寸的出货在第一季度排名第二,出货量约1150万片,同比下降1.9%;市场份额20.4%,同比微降0.7个百分点。该尺寸供应相对单一,多由大陆三大面板厂生产,BOE相对控盘。

55英寸和65英寸分别排第三和第四,分别出货约940万片和670万片。55英寸出货量同比大幅增长27.2%,涨幅排第二,市场份额同比提升3.4个百分点达到16.6%,在所有尺寸中占比提升最多。大陆三大面板厂的合并占比达69.4%,其中CSOT相对控盘,Q1出货约330万片,占比35.1%。65英寸出货量同比增长16.1%,市场份额达11.9%,较去年同期提升1.5个百分点。

75英寸出货约330万片,同比大幅增长26.5%,CSOT和BOE两大厂商的合并占比高达78.5%。

75英寸以上出货约160万片,同比增长47.3%,涨幅第一。

数据来源:洛图科技(RUNTO),单位:百万片

预测:Q2继续增长,上半年出货量预增3%

展望后市,在面板价格层面,根据洛图科技(RUNTO)《2024年5月液晶电视面板价格预测及波动追踪》,进入第二季度,在终端市场平稳运行、无大利好刺激的现实表现下,价格走势如期分化。面板大厂控盘的主力尺寸继续上涨,边缘化尺寸开始松动,并可能出现紊乱,很难有官方公允价格。这样的局面先看到5月份。6月份若趋势下行,至少也是持平,确保上半年的结算利润是面板厂经营重点。

在终端层面,根据洛图科技(RUNTO)《全球电视品牌市场出货季度追踪》数据显示,第一季度全球电视市场延续上一年的低迷走势,品牌整机出货量同比下降约1%。进入第二季度末,今年6-8月举行的欧洲杯、奥运会和美洲杯等赛事促销将促进终端销售,尤其是大尺寸电视,预期将有明显拉动,Q2全球电视市场出货量大概率将转涨。

在中国电视市场,之前业界期待的以旧换新行动方案,在4月份已经确定针对家电产品“中央财政不予补贴,鼓励有条件的地方政府落实行动。在这样的大方向下,预计对彩电的刺激可能有限。针对年中618大促,洛图科技(RUNTO)更新预测,中国电视市场零售量预计下降4-6%,具体请关注即将推出的中国电视市场618预测报告。

站在大的视角来看全球液晶电视面板市场,正在走向“困境反转”逻辑,主体集中、供给出清、经营市场化都将改变过往的行业周期,中国液晶面板产业可以期待向好。

规模方面,洛图科技(RUNTO)预测,2024年上半年,全球液晶电视面板市场出货量和出货面积同比均将实现增长,增幅在3%和10%以上。

洛图科技(RUNTO)《全球液晶电视面板市场出货月度追踪》(Global LCD TV Panel Market Shipment Monthly Tracker)包含液晶TV面板市场出货规模、分厂商/尺寸/分辨率/技术等属性数据的月度更新,还包括市场热点信息、价格走势及异动变化。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论