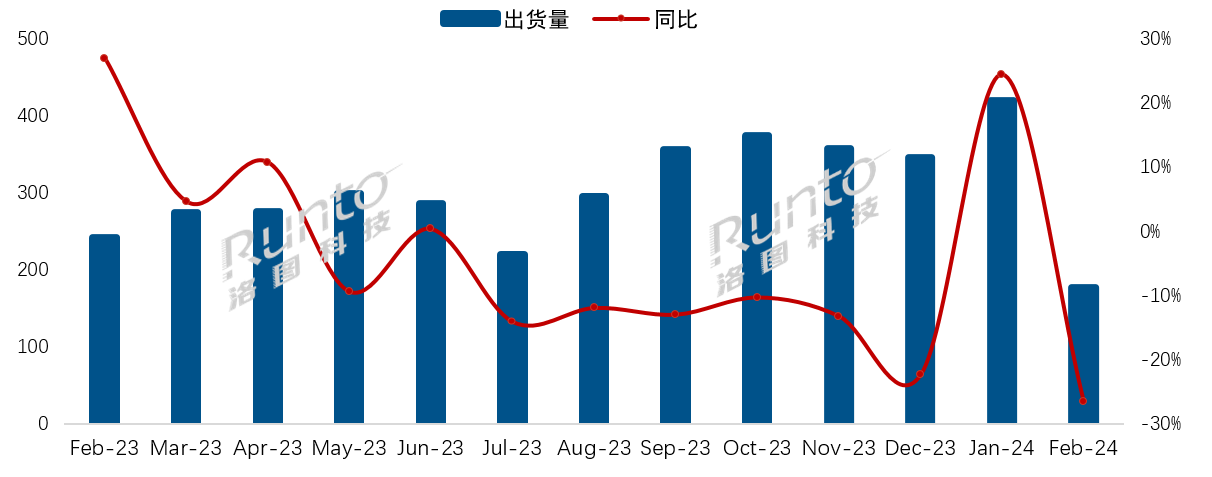

根据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度快报(China TV Market Brand Shipment Monthly Express)》数据显示,2024年2月,中国电视市场品牌整机出货量达到177万台,同比大幅下降26.6%,环比亦下降57.8%。继1月出货量超过了去年的任意一个月之后,2月出货量也达到了过去13个月的最低。

排除两年春节错位的影响,2024年1-2月的累计出货总量为596万台,较2023年同期增长3.1%。

连续13个月中国电视市场品牌出货月度走势

数据来源:洛图科技(RUNTO),单位:万台,%

同时注意到,去年的2月是春节后的销售淡季,今年2月虽是春节月份,但在春节前一周销量翻倍增长的带动下,整月销量仍同比出现一定的增长。今年连续前两个月的零售量同比均呈现增长,或许是销售复苏的信号。

根据洛图科技(RUNTO)线上监测数据,2024年1-2月,中国电视市场线上公开零售渠道(不含抖快等内容电商)的累计零售量较去年同期上涨超过10%,零售额大幅上涨超40%,均价约2810元,同比上涨27%,平均尺寸达到66英寸。

出货口径下,2024年2月,中国电视市场前7大传统主力品牌,即海信、小米、TCL、创维、长虹、康佳、海尔以及含其子品牌的出货总量约为165万台,同比下降25.9%,环比下降57.9%,合并市占率高达92.9%。

1-2月累计来看,7大品牌的出货总量约为556万台,较2023年同期增长4.2%,增速高于大盘。

分阵营来看,第一阵营(年出货600万台以上规模)的TOP4品牌在2月的出货总量达到141万台,同比下降24.6%,降幅小于大盘。

小米(含红米)2月出货量接近40万台,同比下降约30%,市场占有率达到21.5%,环比下滑1.7个百分点,市场份额的下降主要来自于在“重利润轻规模”策略下小尺寸低端产品的减少。

海信、TCL、创维三大品牌(含子品牌)2月共出货103万台,同比下降22.0%,合并市占58.2%,环比提升3.3个百分点。1-2月的累计出货量为333万台,较去年同期增长14.2%,合并市占率同比增长5.4个百分点。

其中,海信(含子品牌Vidda)和TCL(含子品牌雷鸟)的2月出货在35到39万台之间。创维(含子品牌酷开)的出货量约为29万台。

第二阵营(年出货100万台以上规模)的长虹、康佳和海尔三品牌在2月的合并出货量约为24万台,同比下降32.9%,总量尚不如第一阵营的单一品牌出货量。

此外,三品牌合计的当月出货量同比降幅均在30%左右,合并市占率为13.3%,环比下降2.0个百分点。不过,其1-2月的累计出货量较去年同期也实现了增长,达88万台,增幅为0.8%。

华为出货量仍然仅有数万台,同比下降约20%。当前的华为策略主要聚焦在中高阶产品,虽然规模未起量,但利润已经实现好转。

外资四大品牌索尼、三星、夏普和飞利浦在2月的出货总量不到10万台,同比下降约40%。

值得关注的是,根据产业链信息,三星电子将在今年的旗舰产品S90D OLED电视中同时使用三星显示的QD-OLED和LG显示的W-OLED面板。

2024年开年,中国经济总体延续扩张态势,但增速同比放缓,房地产销售也走弱,政府将2024年经济增长目标再次设定在“5%左右”,预测最终增速也有可能放缓至4.6%的基准,主要拖累来自于低基数效应消退、以及房地产市场下行持续。

在此经济背景下,新年前两月,中国电视市场出货量的表现尚可,至少是恢复性增长的信号。2024年中国电视市场的两大拉动力将是体育大年的大屏促销,和呼之欲出的“消费品以旧换新行动”。针对后者,补贴可能由地方政府承担而非中央财政、电视机的低能效,以及高保有率可能是三个隐约的不利因素。

洛图科技(RUNTO)的《中国电视市场品牌出货月度快报(China TV Market Brand Shipment Monthly Express)》报告提供了有关中国电视市场的分品牌、分主要字段出货以及相关新品、异动以及未来趋势。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论