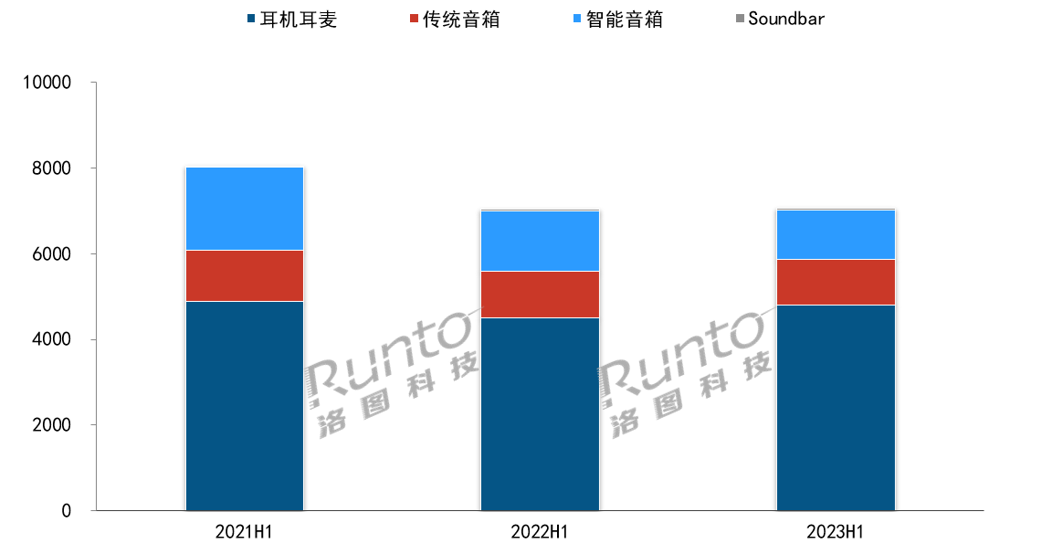

近年来,音频硬件在中国已由增量市场转为存量市场,红利消退,竞争加剧。经历了2022年市场的下滑,进入2023年,由于户外运动场景及出行需求的复苏,便携音箱和运动耳机等户外产品市场回暖,带动了整体音频市场微幅增长。“弱复苏”成为了当前中国音频市场的发展特点。

根据洛图科技(RUNTO)数据显示,2023上半年,中国音频整体市场销售量为7061万件,同比增长0.4%;销售额达到172.2亿元,同比增长1.0%。

洛图科技(RUNTO)早前发布的《2023上半年中国智能音箱市场总结与展望》中提到,由于智能音箱产品缺乏创新、同质化现象严重、交互体验不佳等等,各方面因素叠加导致2023上半年销量下跌19%,达到1148万台,拖累了整体音频市场的增长空间。

耳机耳麦产品则体现了强有力的市场韧性,真无线耳机庞大的用户群体保证了持续的换机需求。根据洛图科技(RUNTO)数据显示,2023上半年,中国耳机耳麦市场销量达到4811万副,同比增长6.6%。

尽管Soundbar回音壁市场容量较小,为小众音频市场,但2023年上半年仍然保持了增长,销量达到35.4万台,同比增长3.0%。

传统音箱则保持稳定,上半年销量为1067万台,与2022年同期基本持平。

2021H1-2023H1 中国音频整体市场销量变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

洛图科技(RUNTO)全面监测中国各类消费级民用音频产品零售市场。范围包含耳机/耳麦、音箱/音响、回音壁、广场舞音箱等各类产品。其中耳机/耳麦按产品类型分为有线入耳耳机、真无线(TWS)耳机、头戴式耳麦和颈挂式耳机;音箱/音响分为传统音箱和智能音箱。

耳机耳麦:传统音频厂商卷土重来,手机品牌份额下降

在中国耳机耳麦线上市场,TOP10品牌中,国产和外资各占一半。根据洛图科技(RUNTO)线上监测数据显示,苹果依旧保持市场第一的位置,但新品Airpods Pro第二代和Airpods 3带来的增量并未能完全填补老旧型号的下跌空间。2023年上半年,苹果市场份额下降至23%,和2022年同期相比,减少了2.6个百分点。

近年来受国内手机品牌挤压的Sony、Bose、Beats等国际传统音频厂商上半年凭借蓝牙头戴和真无线耳机的新品拉动,均实现了有效增长。

国内品牌阵营中,手机品牌华为、小米和音频厂商漫步者、倍思受到OPPO、vivo和其它新晋国内音频厂商的冲击,市场份额略有萎缩。而韶音(Shokz)凭借骨传导蓝牙耳机价格的全面下探,以及户外运动和健身场景的发力,2023年上半年的市场份额达到3.0%,同比增长0.7个百分点。

2023H1 中国耳机耳麦线上市场品牌销额结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

Soundbar:三星、JBL抢Sony份额;国内品牌份额下降

Soundbar市场中,JBL、三星通过不断地产品升级迭代和价格优势,正在抢占Sony市场份额。根据洛图科技(RUNTO)线上监测数据,JBL以16.5%的销额市占率排名第一。

三星依靠完整的产品线和电视配套优势,份额持续增长,2023上半年份额达到14.0%,同比增长3.0个百分点,超越Sony,排名第二。

而Sony则由于推陈出新较慢、高端化竞争力略显不足等原因,份额萎缩至12.0%,排名线上监测市场的销额第三名。

此外,全景声功能逐渐成为了Soundbar产品的标配。中高端市场正在扩大,而国内品牌主打中低端,山水(SANSUI)、酷开(COOCAA)、小米等品牌份额下跌。

2023H1 中国Soundbar线上市场品牌销额结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

传统音箱:TOP3稳固;漫步者紧追前三外资品牌

传统音箱市场中,外资品牌占据一定主导地位。TOP5品牌中有4家为外资品牌,其中哈曼卡顿集团旗下Harman-Kardon和JBL依靠独特新颖的外观造型设计,长期保持市场领先地位。根据洛图科技(RUNTO)线上监测数据,2023年上半年,Harman以12.5%的份额位列整体市场的销额第一名,JBL以11.4%的份额位列第三。

Marshall凭借其核心的复古和重金属元素,叠加产品的升级迭代,2023年上半年实现了小幅增长,销额份额达到12.2%,同比上涨0.6个百分点,位列销额榜第二。

国内品牌中,漫步者(Edifier)凭借新品“光冷能量音箱”这一爆款,紧追TOP3品牌,2023上半年漫步者市场份额达到9.7%,同比增长1.1个百分点,排在线上监测市场的第四名。

Morrorart依靠高端艺术品音箱R1和老品歌词音箱、壁画音箱获取份额,上半年增长了0.7个百分点。而猫王(Maoking)音响和惠威(Hivi)则由于产品创新力不足、市场固化,份额略有下降。

2023H1 中国传统音箱线上市场品牌销额结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

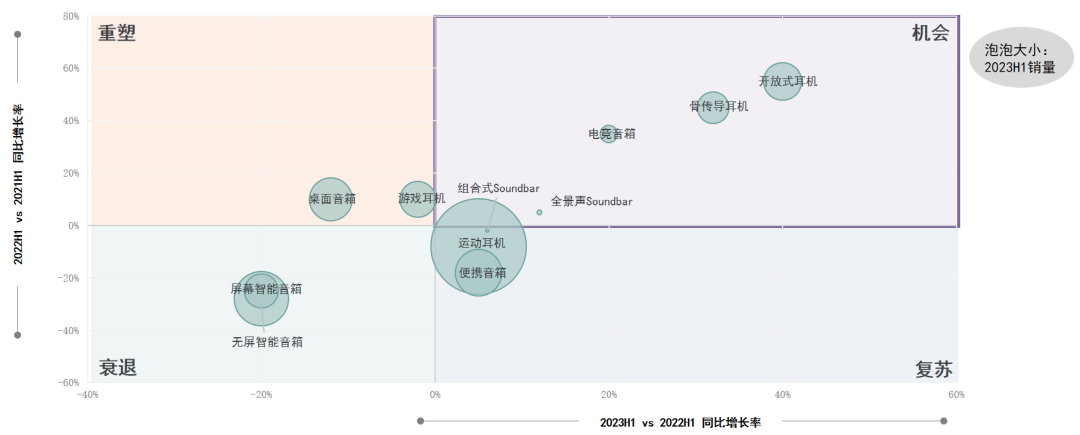

亮点:骨传导耳机、开放式耳机、电竞音箱、全景声Soundbar位于机会象限

尽管近年来中国音频市场增长陷入停滞,但仍有诸多细分赛道保持增长,根据洛图科技(RUNTO)线上监测数据显示,骨传导耳机、开放式耳机、电竞音箱、全景声Soundbar等细分市场连续两年保持了增长,在洛图科技(RUNTO)的热点赛道发展趋势图中,位列“机会”象限,体现了相对持久的品类成长能力。

中国音频市场热点赛道发展趋势

数据来源:洛图科技(RUNTO),单位:%

此外,2023上半年,运动耳机和户外便携音箱产品随着户外运动场景的复苏,开始实习恢复性增长。洛图科技(RUNTO)认为,接下来运动热潮的回温将会继续推高其市场规模,因此归在“复苏”象限。

因此,从不同品类的趋势变化得到一个启示:在消费需求逐渐回暖的音频市场,厂牌需紧跟市场风口,深耕差异化卖点,打造有创新力的科技型产品,挖掘各类使用场景的用户需求,才能提升自身产品的市场竞争力。

关键字: 音频硬件

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论