根据洛图科技(RUNTO)线上监测数据显示,2023年618促销期(5月22日-6月18日),中国智能投影(不含激光电视)线上公开零售渠道销量为50.2万台,同比下降4.3%;销额为11.5亿元,同比下降10.6%。

2023年618促销期 中国智能投影线上市场规模及变化

数据来源:洛图科技(RUNTO)线上监测数据

意料之中的市场下滑

市场规模的双降可以说在意料之中。作为疫情之后的首个年中大促,尽管电商平台纷纷祭出低价策略,扩大满减、百亿补贴、商品直降、直播带货、保价服务等活动层出不穷,但最终仍以“安静”和“平淡”收尾。

从外部环境看,经济下行、就业艰难等因素使得消费者的购买行为变得谨慎;另外,电商平台的低价策略已渗透进日常,消费者感知逐渐平淡。从行业内部看,过去三年的疫情中,消费者宅在家时间够长,以智能投影为代表的大屏娱乐设备需求被提前透支。

销额降幅高于销量的原因,主要在于降价促销力度较大,整体市场大盘的平均价格降幅达到-6.6%。

DLP市场份额回升至四成以上

以DLP为代表的中高端主流品牌降价促销幅度相对更大,其市场占比呈现回升。根据洛图科技(RUNTO)线上监测数据显示,2023年618期间,DLP产品的销量份额达到42%,尽管仍低于去年618的47%,但已经显著高于今年前五个月的水平。2023年1-5月中,DLP占比最高的是5月,当月份额仅为33%。

DLP市场中,销量和销额维度下,排名前四的品牌均为极米、坚果、当贝和Vidda,合计销量份额达到90%,合计销额份额达到91%。

1LCD技术的市场占比达到54%。该细分市场竞争依旧激烈,集中度较低,销额TOP4品牌为小明、知麻、哈趣和小米,合计份额达到36%。销量维度上,除上述主流品牌外,仁影、奈聚等新晋品牌表现比较突出,仅通过单一渠道实现出圈。

2023年 中国智能投影线上市场分技术销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

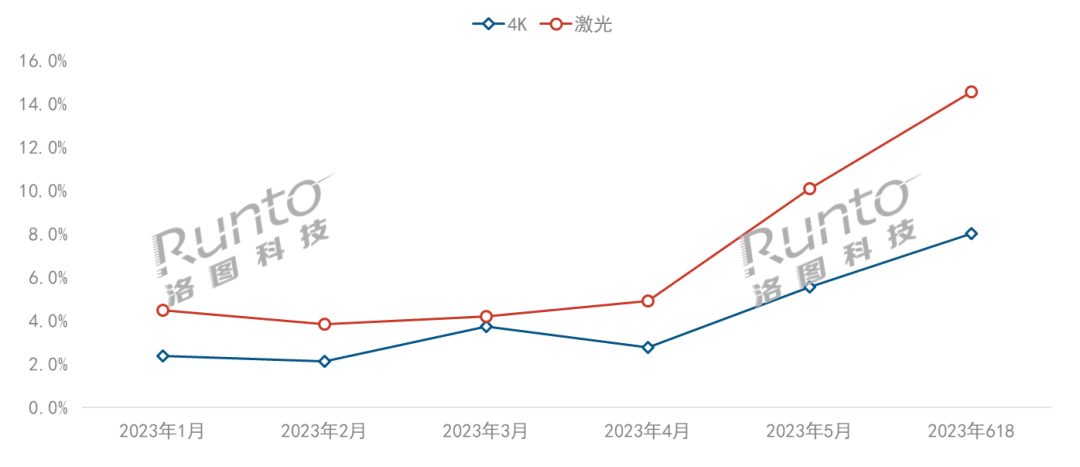

4K、激光带动产品结构升级

4K正在成为高端产品趋势中最确定的方向之一。得益于新品的增多和老品的降价促销,4K分辨率份额明显提升。

根据洛图科技(RUNTO)线上监测数据显示,618促销期间,4K产品数量达到26个,带动其销量份额提升至8%,较去年618上涨5.5个百分点,较1-5月的平均水平高出4.7个百分点。

4K智能投影市场集中度相对较高,促销期内的TOP4品牌为极米、Vidda、坚果和爱普生,合计份额达到87%。随着4K投影产业链的逐渐成熟,参与者仍在继续增多,电竞品牌雷神于5月底发布一款4K游戏投影,正式进入智能投影行业。

激光光源是大促期的另一产品方向。根据洛图科技(RUNTO)线上监测数据显示,618促销期期间,激光光源(含激光+LED混光)产品数量达到22个,销量占比超过一成,达到15%,较去年618大涨10.1个百分点,较1-5月的平均水平高出9.2个百分点。激光市场同样也有新的参与者,IT品牌AOC推出了K1S激光投影。

2023年 中国智能投影线上市场4K和激光产品销量占比

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

尽管年中大促未能带动智能投影市场规模,但洛图科技(RUNTO)认为,市场情绪不必过于悲观。一方面,产品亮度虚标等现象逐渐规范,市场将向着健康的方向发展;另一方面,高端化的趋势不变,对行业结构的向上调整将起到促进作用。

关键字: 智能投影

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论