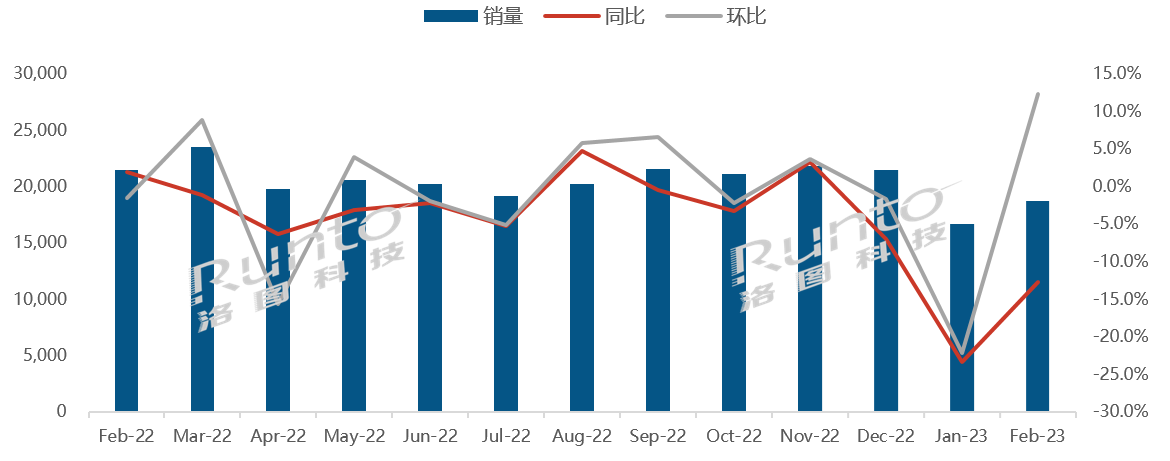

根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2023年2月,全球大尺寸液晶电视面板出货为18.7M片,同比下降12.8%,环比上涨12.2%。

考虑到春节所属月份的差异,将1月和2月累计来看,出货总量为35.4M片,同比下降18.1%。

数据来源:洛图科技(RUNTO),单位:千片

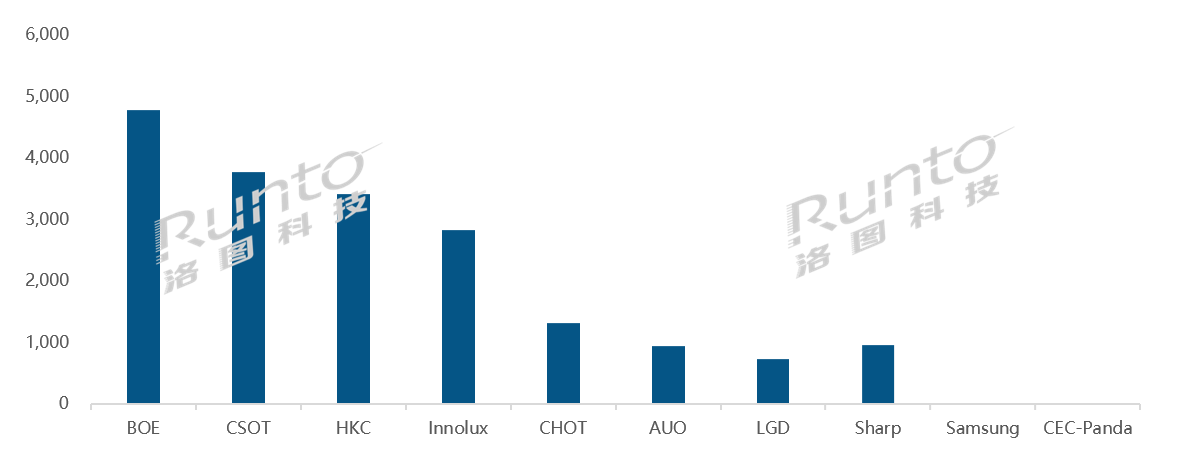

--从2023年1月起,全球十家电视面板厂变八家。SDC(三星显示)和CEC(中电)G6退出市场。

--随着2月面板涨价启动,品牌厂加单明显,拉货转向积极,液晶电视面板供不应求,面板库存来到近20个月的历史低位,仅有1.5周,整体稼动率在75%左右。(进入3月,面板厂的投片量明显增加,部分产线已经接近或是满产状态,大厂稼动率上升到85%左右。)

--2月,中国大陆电视面板厂出货量在全球市场的占有率继续维持在七成以上,达到70.9%,较去年同期提升2.5个百分点,环比下滑1.3个百分点。

--BOE(京东方)当月出货量近480万片,排名第一,环比增长18.2%,同比下降12.3%。43寸、65寸两大主力尺寸上,BOE继续保持领先;75寸本月出货超过CSOT重夺第一;超大尺寸产品86寸连续2个月出货超过LGD,市占率超50%。同时注意到,BOE的55寸及以上大尺寸产品份额进一步提升,达到40.5%,较去年同期增长10个百分点,环比增长近3个百分点。

--CSOT(华星光电)当月出货量近380万片,同比小幅下降2.5%,环比小幅增长5.4%。在32寸产品上,CSOT近一年来首次超过BOE获得领先,优势产品55寸继续保持第一。随着广州T9项目50寸产品线连续5个月的爬坡量产,本月50寸产品出货达到92K。

--HKC(惠科)本月出货量约340万片,同比下降7.4%,环比增长9%。HKC主要三大尺寸产品32寸、43寸和50寸出货保持稳定,三大产品占比超七成。85寸产品超越AUO夺得第一,市占率达到33%,本月出货达到近90K。超大尺寸100寸产品本月出货5K,大幅领先Innolux,市占率超过70%。

--台系面板厂Innolux(群创)和AUO(友达)的合并市占为20.1%,达到近一年来的最高点。Innolux是本月唯一实现同环比都增长的面板厂,且涨幅均超过20%。Innolux主攻中小尺寸产品路线,50寸及以下尺寸产品占比已高达99%。台系85寸产品市场份额持续下滑,本月仅有40.3%,大陆面板厂已经占据领先优势。

--日韩系面板厂本月合并市占为9%。Sharp(夏普)的市场占有率在近两个月均有提升,本月达到5.1%,大尺寸产品65寸和75寸出货均实现同环比两位数增长。LGD在超大尺寸98寸出货稳定,每月维持在1-2K。

--3到4月正是各电视品牌的备货期。北美市场到4月初是当地消费退税的高峰期,品牌商开始补货;超级碗赛事也体现了对大尺寸电视的拉动力。中国市场,3个月后的618大促是疫情后消费反弹的首个检验窗口,备受商家期望。

--3月起,因涨价利益驱动、涌动的满产执念以及地方政府需求等各种因素促成的稼动率提升,将给5月起的面板供需市场埋下不确定性。若稼动率不发生大幅下调,市场价格将较难维持。具体4-5月的面板价格趋势判断请参考热文《4月液晶电视面板价格预测及波动追踪》。进入6月,最大的变数则在于中国市场618的业绩能否达到预期。

关键字: 暂无数据

© 2019 北京洛数合图科技有限公司. All rights reserved. 京ICP备19053604号-1

精彩评论